Liquidität, Währung

Stabilität des Schweizer Frankens

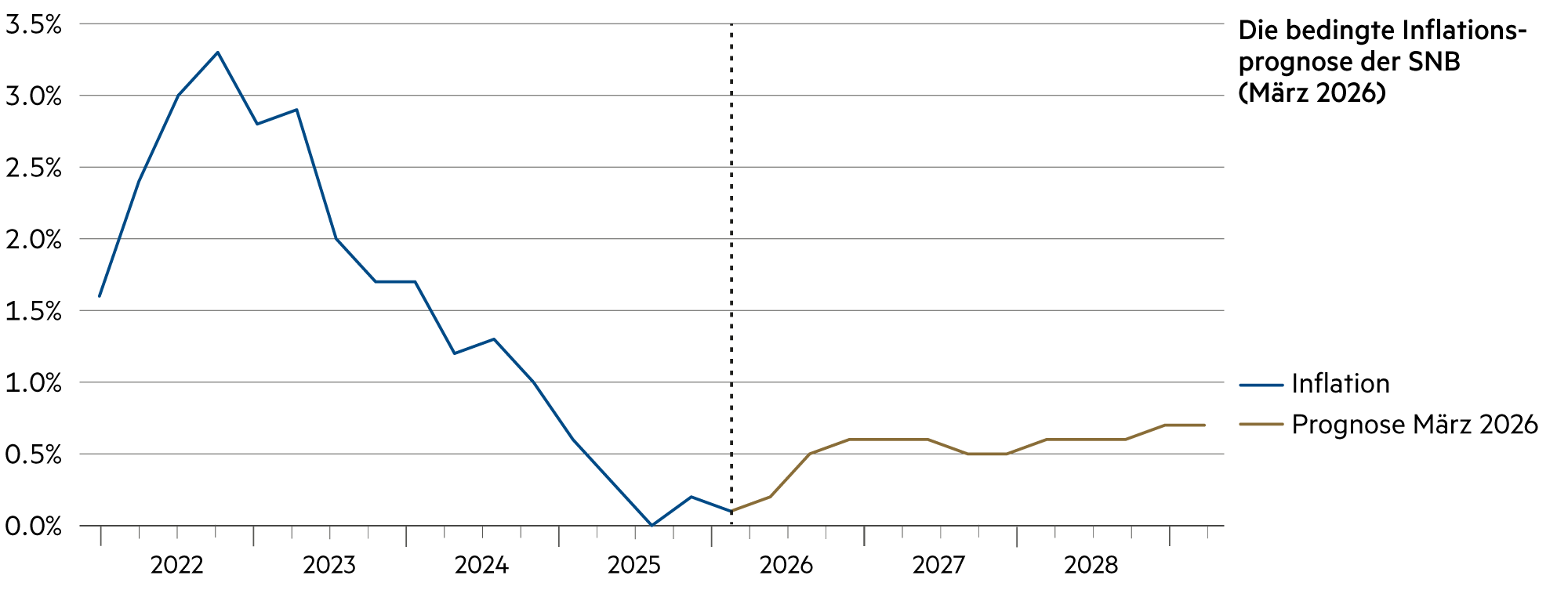

Wir rechnen weiterhin mit einem stabilen Franken. Die bedingte Inflationsprognose der Schweizerischen Nationalbank (SNB) liegt für die nächsten Quartale wegen des Anstiegs der Energiepreise zwar leicht höher als im Dezember. Der mittelfristige Inflationsdruck änderte sich gegenüber der letzten Lagebeurteilung aber kaum. Die Geldpolitik trägt dazu bei, die Inflation im Bereich der Preisstabilität zu halten, und stützt die Wirtschaftsentwicklung.

Weiterlesen Schliessen

Die Nationalbank wird die Lage weiter genau beobachten und die Geldpolitik wenn nötig anpassen, um die Preisstabilität in der mittleren Frist sicherzustellen. Die Inflation stieg seit der letzten Lagebeurteilung der SNB wie erwartet leicht an, von 0.0% im November 2025 auf 0.3% im März 2026. Zu diesem Anstieg hat insbesondere eine höhere Warenteuerung beigetragen.

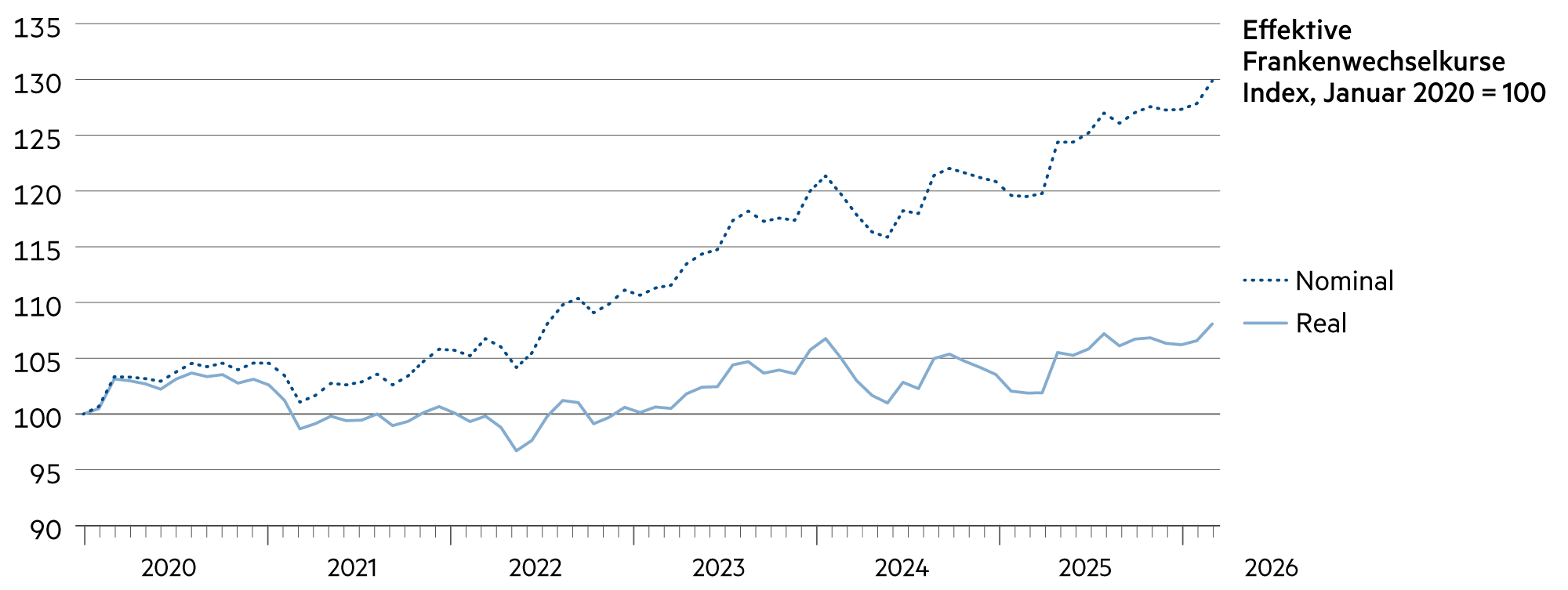

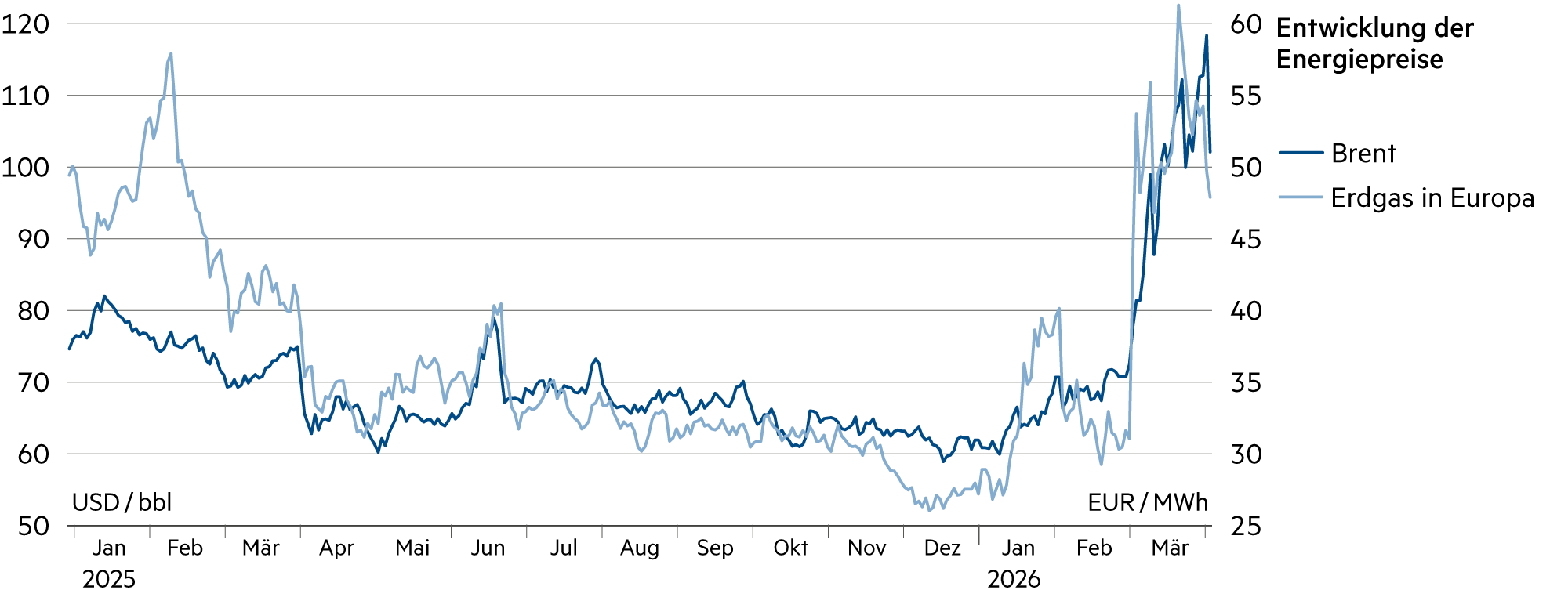

Mit den aufgrund der Eskalation im Nahen Osten gestiegenen Energiepreisen dürfte die Inflation in den nächsten Quartalen stärker zunehmen, doch in der mittleren Frist wirkt der stärkere Franken dagegen. Auf handelsgewichteter Basis hat der Franken seit Mitte Dezember rund 2.5% an Wert gewonnen. Deshalb prognostiziert die SNB die Inflationsraten im Jahresdurchschnitt auf 0.5% (2026 und 2027) sowie 0.6% (2028).

Das ist meilenweit entfernt vom Inflationsbuckel der Jahre 2022 und 2023, der vorübergehend mit Inflationsraten von über 3% verbunden war. Im Jahresdurchschnitt lag die Inflation im Jahr 2022 bei 2.8%.

Weil die Zinsen in der Schweiz deutlich tiefer als im Ausland liegen, macht das für ausländische Investoren Anlagen in Franken weniger attraktiv und wirkt so dem Aufwertungsdruck entgegen. Die expansive Wirkung des tiefen Zinsniveaus zeigt sich auch am robusten Kreditwachstum in der Schweiz. Damit unterstützt die Geldpolitik der SNB die Wirtschaftsentwicklung.

Wer dagegen als Franken-Anleger sein Kapital im Ausland investiert, steht vor der Frage, ob zumindest ein Teil dieses Engagements abgesichert werden soll. Die Absicherungskosten gegenüber dem Dollar betragen Ende März rund 3.9% jährlich, gegenüber dem Euro rund 2.3%.

Die Währungsaufwertung des Frankens hat letztlich einen wichtigen Hintergrund in der Inflationsdifferenz. Sie verbilligt die Importe. Werden diese mit einer entsprechend verbesserten Produktivität zu höherwertigen Gütern verarbeitet, kann die Schweizer Volkswirtschaft damit leben, dass sich die Exporte verteuern. Eine moderate Aufwertung von rund 2% bis 3% pro Jahr ist wie eine ständige Fitnesskur für die hiesigen Unternehmen. Sie müssen sich ständig und stets verbessern, um nicht internationale Wettbewerbsfähigkeit einzubüssen.

Im Übrigen betont die SNB zurecht, dass stabile und gute Rahmenbedingungen, zu denen auch die Preisstabilität gehört, heute wichtiger sind denn je. Preisstabilität ist eine wichtige Voraussetzung für Wachstum und Wohlstand in der Schweiz. Stabile Preise schaffen Planungssicherheit und erleichtern damit Kauf- und Investitionsentscheide. Stabile Preise nützen allen, schützen aber besonders einkommensschwächere Haushalte, die Kaufkraftverlusten durch die Inflation – d. h. durch (stark) steigende Konsumentenpreise – am stärksten ausgesetzt sind.

| Anlageklasse | 3–6 Monate | 12–24 Monate | Einschätzung |

|---|---|---|---|

| Bankkonto |

|

|

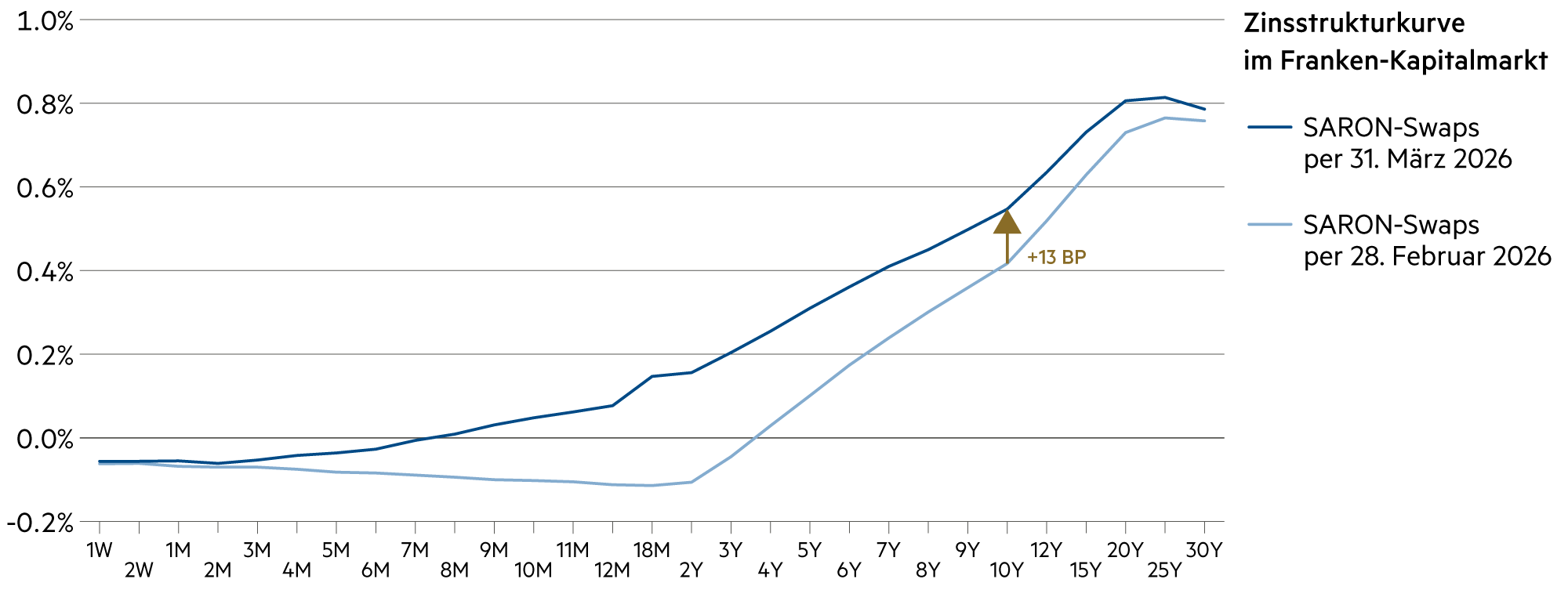

Die SARON-Swapsätze liegen im kurzfristigen Bereich (bis 6 Monate Laufzeit) leicht im Minusbereich. 10-jährige Anleihen werfen dagegen immerhin +0.3% ab. |

| Euro / Schweizer Franken |

|

|

Die gestiegenen Renditen in der Eurozone lockten Investoren zurück in den Euro. Der Wechselkurs EUR/CHF stieg im März von 0.90 (6.3.) auf 0.92 (31.3.). |

| US-Dollar / Schweizer Franken |

|

|

Bei den USD-Leitzinsen ist die Lockerungstendenz gestoppt. Dies stärkte den Dollar. Der Wechselkurs USD/CHF stieg seit Ende Februar von 0.77 auf 0.80 (31.3.). |

| Euro / US-Dollar |

|

|

Mit 1.15 beim EUR/USD Wechselkurs gibt es eine Stabilisierung. Die realen Wachstumsraten der Wirtschaftsräume nähern sich in der kommenden Zeit an. |