Liquidités, devises

Le franc suisse est stable

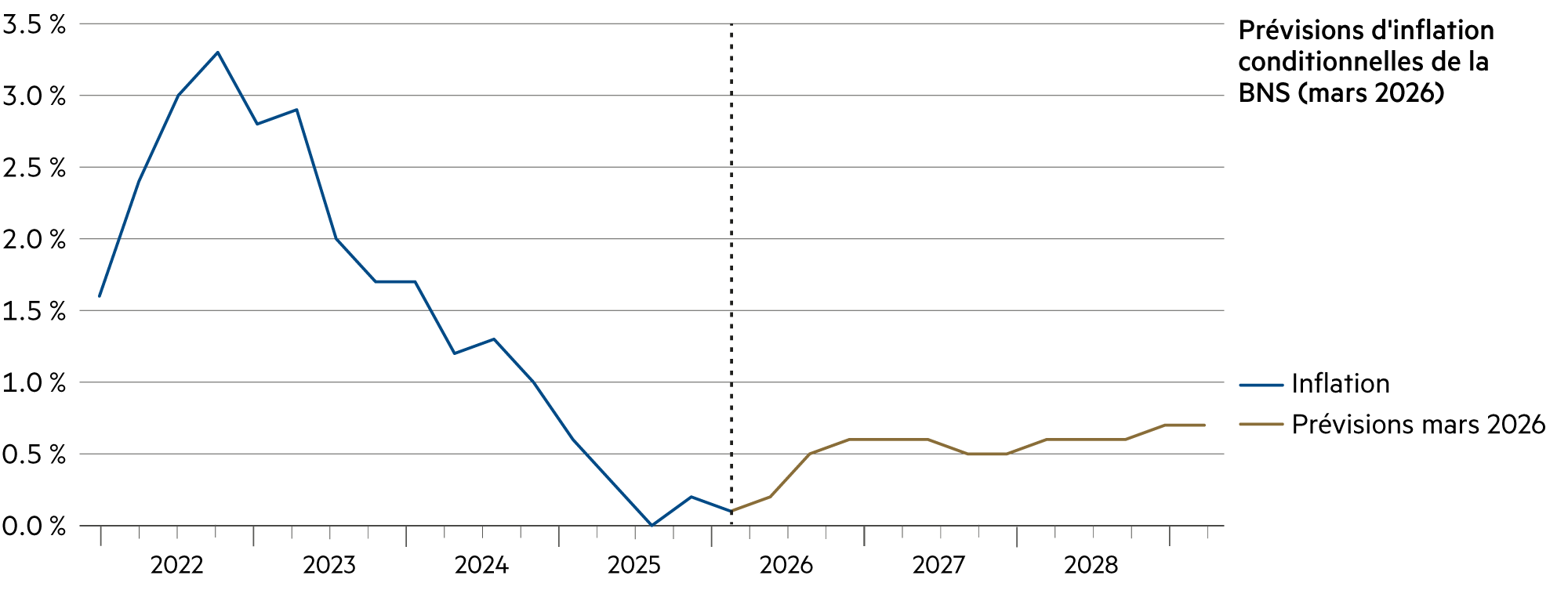

Nous continuons de tabler sur un franc stable. La prévision d’inflation conditionnelle de la Banque nationale suisse (BNS) pour les prochains trimestres est certes légèrement supérieure à celle de décembre, en raison de la hausse des prix de l’énergie. Les pressions inflationnistes à moyen terme n’ont toutefois guère évolué par rapport à la dernière analyse de la situation. La politique monétaire contribue à maintenir l’inflation dans une zone de stabilité des prix et soutient l’évolution économique.

En savoir plus Fermer

La Banque nationale continuera à observer la situation et adaptera si nécessaire sa politique monétaire afin de garantir la stabilité des prix à moyen terme. Comme prévu, l’inflation a légèrement augmenté depuis le dernier examen de la situation par la BNS, passant de 0.0 % en novembre 2025 à 0.3 % en mars 2026. Cette hausse est imputable en particulier à une augmentation des prix des biens.

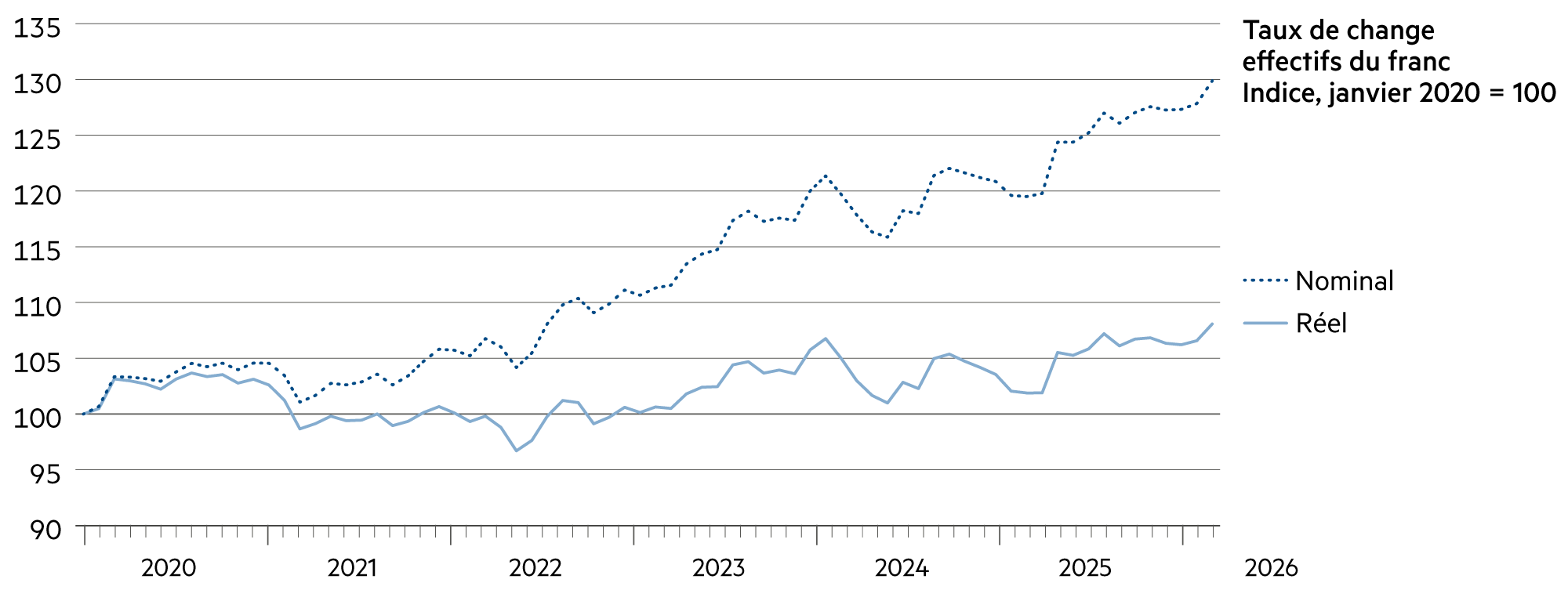

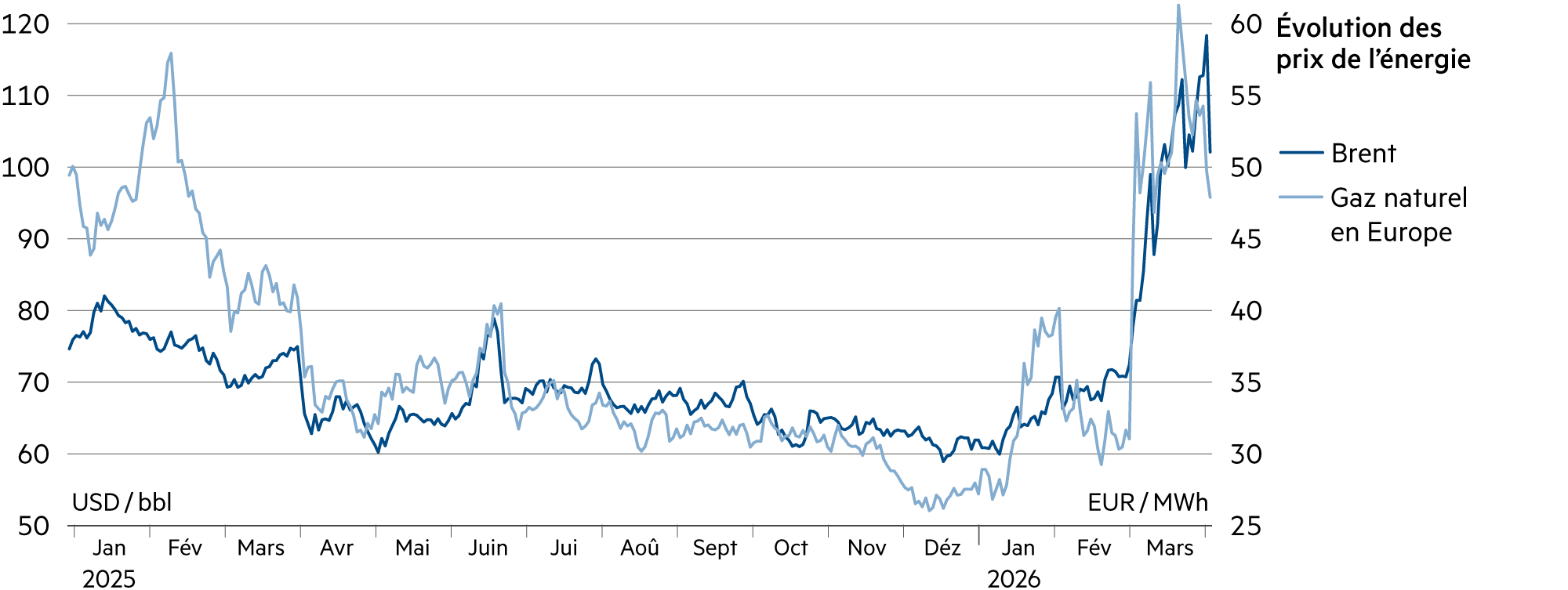

Avec la hausse des prix de l’énergie engendrée par l’escalade au Proche-Orient, l’inflation devrait s’accélérer au cours des prochains trimestres, mais à moyen terme, le franc fort devrait contrebalancer cette tendance. Sur une base pondérée par les échanges commerciaux, le franc s’est apprécié d’environ 2.5 % depuis la mi-décembre, raison pour laquelle la BNS prévoit des taux d’inflation annuels moyens de 0.5 % (2026 et 2027) et de 0.6 % (2028).

Nous sommes bien loin du pic d’inflation des années 2022 et 2023, lors duquel des taux d’inflation supérieurs à 3 % avaient été observés temporairement. En moyenne annuelle, l’inflation s’est établie à 2.8 % en 2022.

Étant donné que les taux d’intérêt sont nettement plus bas en Suisse qu’à l’étranger, les placements en francs suisses sont moins attractifs pour les investisseurs étrangers, ce qui contrebalance la pression à la hausse sur le cours du franc. L’effet expansionniste du faible niveau des taux d’intérêt se reflète également dans la croissance robuste du crédit en Suisse. Ainsi, la politique monétaire de la BNS soutient le développement économique.

En revanche, les investisseurs en francs qui placent leur capital à l’étranger sont confrontés à la question de savoir s’il convient de couvrir au moins une partie de cet engagement. Fin mars, les coûts de couverture par rapport au dollar s’élevaient à environ 3.9 % par an, et à environ 2.3 % par rapport à l’euro.

L’appréciation du franc s’explique en fin de compte en grande partie par l’écart d’inflation, qui réduit le coût des importations. Si celles-ci sont transformées en biens de meilleure qualité grâce à une productivité améliorée en conséquence, l’économie (suisse) peut accepter que les exportations deviennent plus chères. Une appréciation modérée de 2 % à 3 % par an environ agit comme une cure de remise en forme permanente pour les entreprises locales, qui doivent s’améliorer constamment pour ne pas perdre en compétitivité internationale.

Par ailleurs, la BNS a raison de souligner qu’à l’heure actuelle, des conditions-cadres stables et favorables, qui incluent la stabilité des prix, sont plus importantes que jamais. La stabilité des prix représente une condition préalable essentielle à la croissance et à la prospérité en Suisse. Des prix stables permettent d’assurer la sécurité de planification et de faciliter ainsi les décisions d’achat et d’investissement. La stabilité des prix profite à tous, mais protège tout particulièrement les ménages à faibles revenus, qui sont les plus exposés aux pertes de pouvoir d’achat liées à l’inflation, c’est-à-dire à la (forte) hausse des prix à la consommation.

| Classe d'actifs | 3–6 mois | 12–24 mois | Estimations |

|---|---|---|---|

| Compte bancaire |

|

|

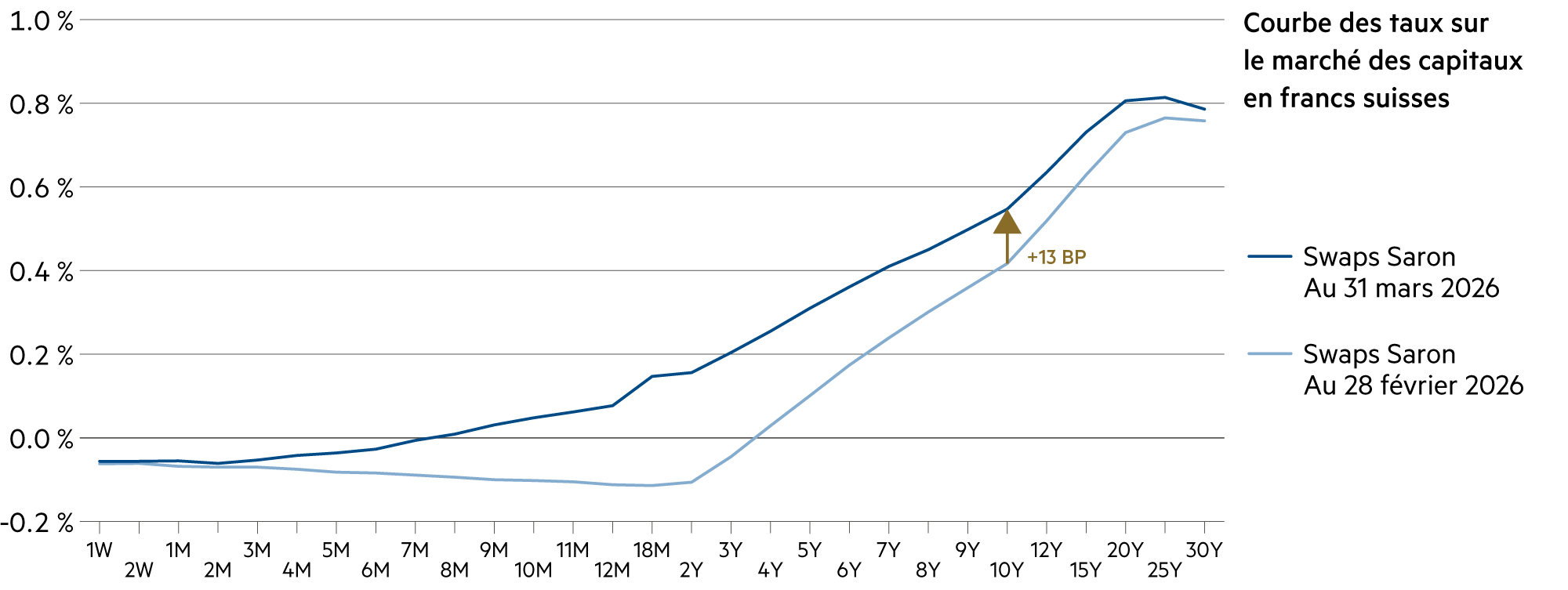

Les taux des swaps SARON sont légèrement négatifs sur les échéances courtes (jusqu'à 6 mois). En revanche, les obligations à 10 ans offrent un rendement de +0.3 %. |

| Euro / Franc suisse |

|

|

La hausse des rendements dans la zone euro a incité les investisseurs à revenir vers l'euro. Le taux de change EUR/CHF est passé de 0.90 (le 6 mars) à 0.92 (le 31 mars). |

| Dollar américain / Franc suisse |

|

|

La tendance à l'assouplissement des taux directeurs américains a pris fin, ce qui a renforcé le dollar. Le taux de change USD/CHF est passé de 0.77 à 0.80 depuis fin février (31 mars). |

| Euro / Dollar américain |

|

|

Avec un taux de change EUR/USD à 1.15, on observe une stabilisation. Les taux de croissance réels des différentes zones économiques vont se rapprocher ces prochains temps. |