Liquidität, Währung

Stabilität der Lebenshaltungskosten

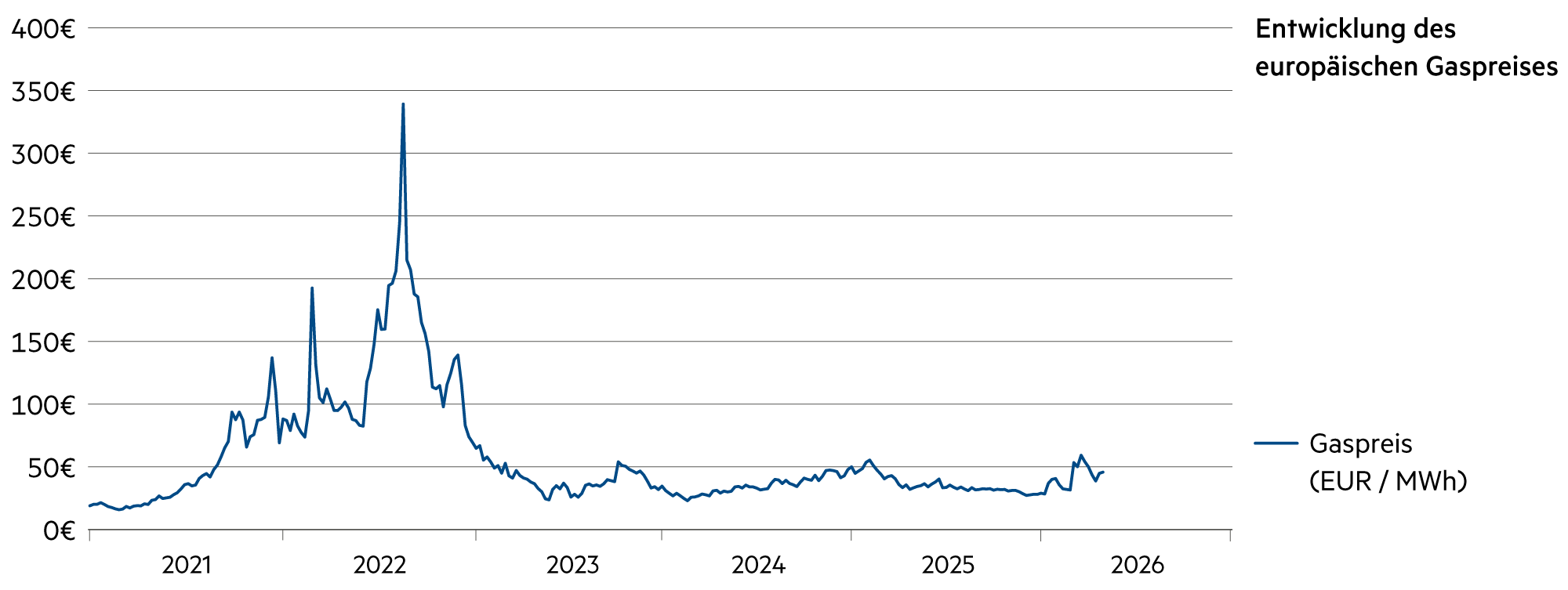

In Zeiten steigender Energiepreise besteht für viele private Haushalte die Herausforderung darin, die Lebenshaltungskosten zu stabilisieren, ohne sich wesentlich einzuschränken. In der US-Volkswirtschaft werden derzeit rund 12.5% der Haushaltsausgaben an Tankstellen ausgegeben. Vor kurzem lag dieser Anteil noch bei 7%. Die Erhöhung an einem Ort sorgt tendenziell dafür, dass andernorts an Ausgaben gespart wird – sofern nicht die Sparquote vorübergehend reduziert oder das Zahl geleisteter Arbeitsstunden ausgeweitet wird.

Weiterlesen Schliessen

Die Haushaltsliquidität ist von einem zentralen Faktor abhängig: der Anzahl geleisteter Arbeitsstunden, was letztlich das entscheidende Merkmal für das Haushaltseinkommen darstellt. Wächst die Anzahl aggregierter (Erwerbs-)Arbeitsstunden, sorgt dies für einen zusätzlichen Konsum und letztlich ein wachsendes Bruttoinlandprodukt (BIP).

Das BIP-Wachstum kann zudem durch eine Zunahme der Arbeitsproduktivität gesteigert werden, die letztlich im längeren Zeitablauf auch in höhere Stundenlöhne mündet. Gemäss Analysen der OECD sind es vorwiegend grosse Unternehmen, welche ein überdurchschnittliches Produktivitätswachstum aufweisen. Das dürfte dann vielfach auf Produkt- und Prozessinnovationen zurückzuführen sein. Zudem profitieren grosse Unternehmen stärker von Skalen- und Netzwerkeffekten und können beispielsweise Kosten, die entstehen, um Regulierungsanforderungen zu erfüllen, besser auf grössere Verkaufsmengen aufteilen.

Wie wir zudem auf den Kapitalmärkten feststellen, weisen grössere Unternehmen typischerweise auch eine höhere Gewinnresilienz aus: Höhere Kosten können aufgrund der Marktstellung entweder besser absorbiert oder weitergegeben werden. Das konnte schon in der Covid-Pandemie beobachtet werden.

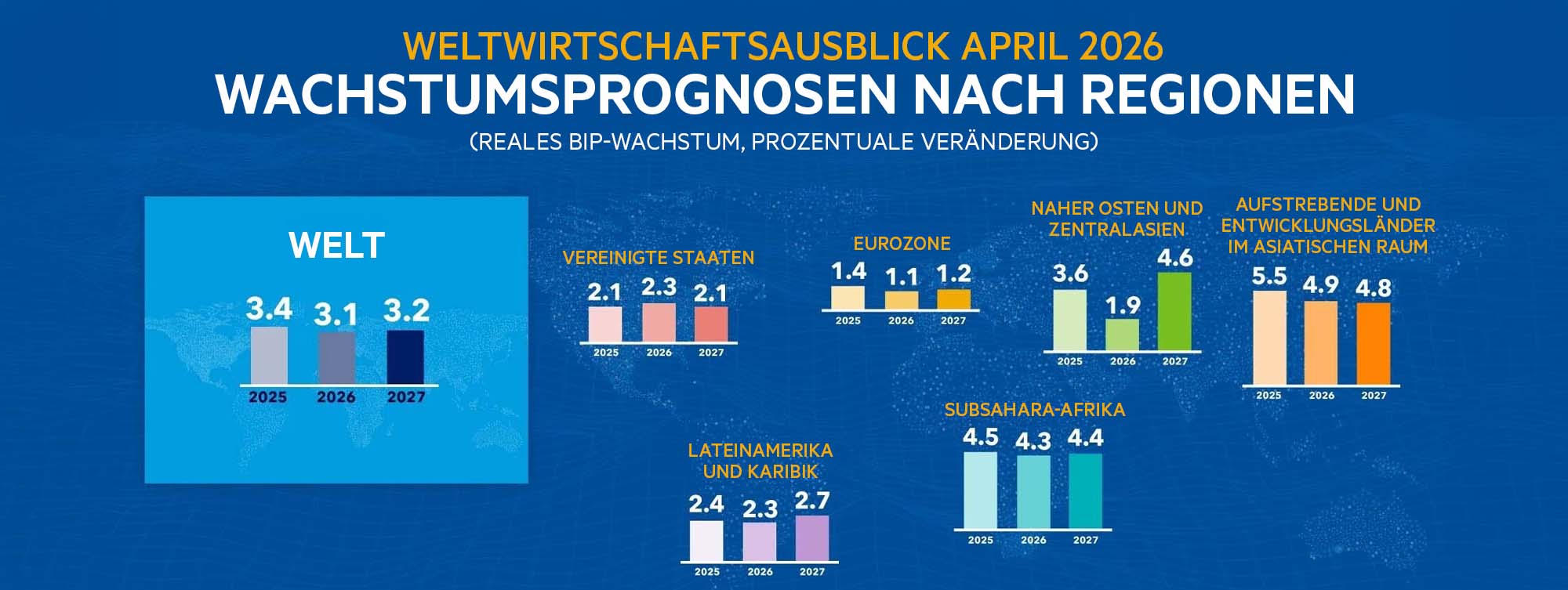

Die Weltökonomie ist zahlreichen Herausforderungen ausgesetzt. Doch Stagflationsängste erscheinen uns übertrieben. Wir beobachten vielmehr ein robustes Umsatz- und Gewinnwachstum. Besonders ausgeprägt ist es im Technologiebereich, in dem die Investitionspläne für Cloud und KI in jüngster Zeit nach oben geschraubt wurden. Gegenwärtig wird die Nachhaltigkeit der Gewinne über den gesamten Konjunkturzyklus hinweg neu eingeschätzt. Die energiebezogenen Inputkosten sind lediglich ein geringer Teil von den sich stark ausweitenden Umsätzen für Clouddienste.

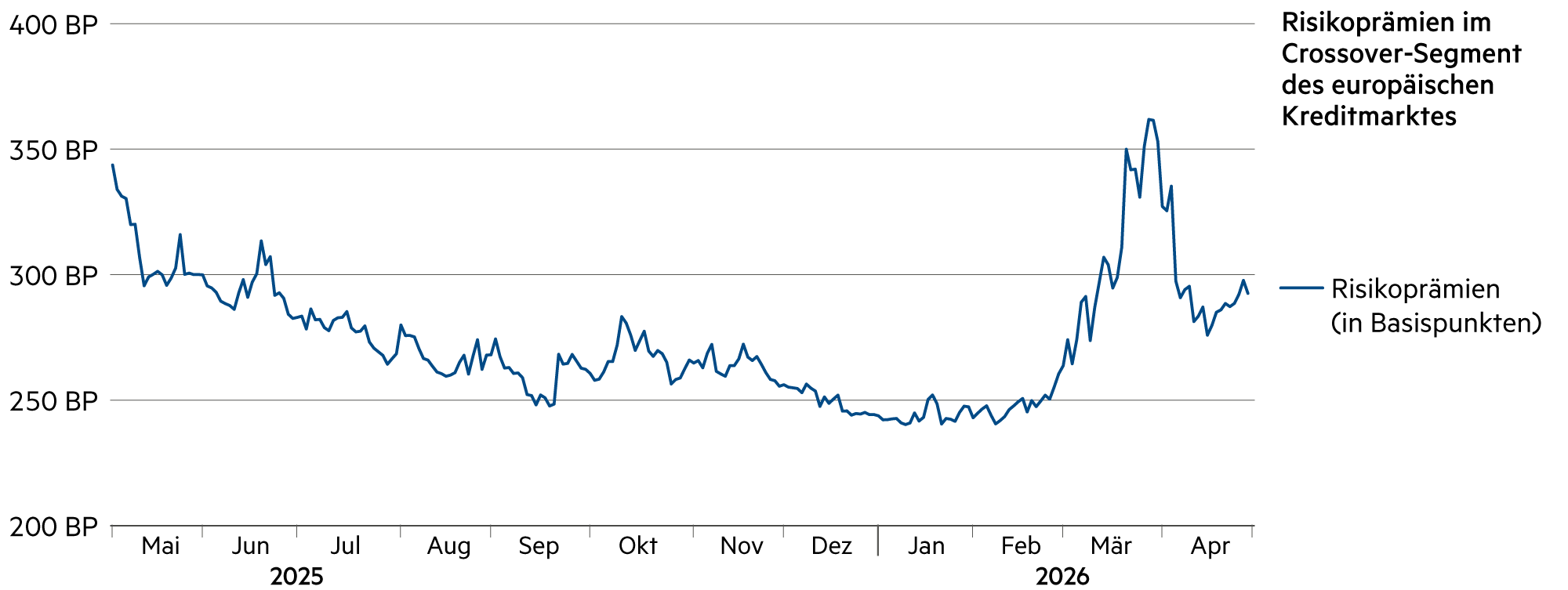

Kreditmärkte reagieren sensibel auf fundamentale Veränderungen auf den Kapitalmärkten. Doch seit Jahresbeginn bleiben sie offensichtlich widerstandsfähig, d. h. die Rekalibrierung der Verhältnisse im Nahen Osten werden nicht als fundamental «weltbewegend» eingeschätzt. Die während erhöhter Eskalationsrisiken ausgeweiteten Kreditspreads sind bereits wieder zurückgegangen, was auf einen verminderten Stress hindeutet, ohne dass die Zentralbanken etwa mit einer Lockerung ihrer Geldpolitik reagiert hätten. Die Stärke des US-Dollars entspricht den Erwartungen, dürfte jedoch in einer Phase der Entspannung wieder nachlassen.

| Anlageklasse | 3–6 Monate | 12–24 Monate | Einschätzung |

|---|---|---|---|

| Bankkonto |

|

|

Die SARON-Swapsätze bleiben bis 6 Monate Laufzeit weiterhin leicht im Minusbereich. 10-jährigen Swapsätze liegen dagegen bei +0.6%. |

| Euro / Schweizer Franken |

|

|

Mit 0.92 zeigt der Euro auch anfangs Mai seine Stärke, weil auch die EZB bislang «keine Zweitrundeneffekte» in der Inflationsentwicklung entdeckte. |

| US-Dollar / Schweizer Franken |

|

|

Mit 0.79 liegt der Wechselkurs USD/CHF anfangs Mai rund 1% tiefer als zu Jahresbeginn, wobei die Schwankungen grösser ausfallen als beim Euro. |

| Euro / US-Dollar |

|

|

Mit 1.17 beim EUR/USD Wechselkurs liegt das wichtigste Währungspaar anfangs Mai wieder exakt auf demselben Niveau wie zu Jahresbeginn. |