Liquidités, devises

Stabilité du coût de la vie

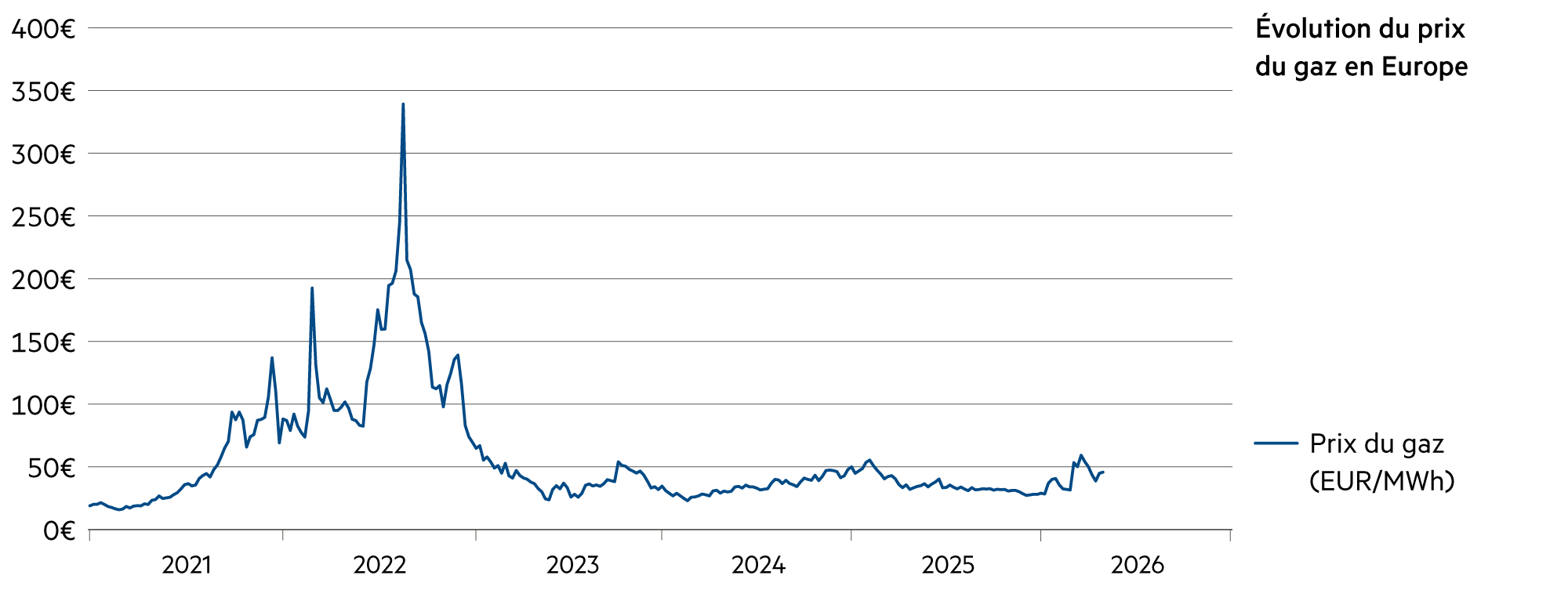

En cette période de hausse des prix de l’énergie, de nombreux ménages sont confrontés au défi de stabiliser leur coût de la vie sans pour autant devoir limiter leurs dépenses de manière significative. Au sein de l’économie américaine, près de 12.5 % des dépenses des ménages sont actuellement consacrées à l’essence. Il n’y a pas longtemps, cette part n’était encore que de 7 %. À moins d’une diminution temporaire du taux d’épargne ou d’une augmentation du nombre d’heures travaillées, la hausse des dépenses dans un domaine s’accompagne généralement d’une réduction des dépenses dans d’autres domaines.

En savoir plus Fermer

La liquidité des ménages est tributaire d’un facteur fondamental : le nombre d’heures travaillées, qui constitue au bout du compte le facteur déterminant du revenu des ménages. Si le nombre total d’heures de travail (rémunérées) augmente, cela entraîne une hausse de la consommation et, au final, une croissance du produit intérieur brut (PIB).

De plus, la croissance du PIB peut être stimulée par une augmentation de la productivité du travail, qui se traduit ensuite, sur le long terme, par une hausse des salaires horaires. Selon les analyses de l’OCDE, ce sont surtout les grandes entreprises qui affichent une croissance de la productivité supérieure à la moyenne. Cela s’explique sans doute en grande partie par des innovations en matière de produits et de processus. Par ailleurs les grandes entreprises bénéficient davantage des effets d’échelle et de réseau et sont par exemple, mieux à même de répartir les coûts engendrés par la conformité aux exigences réglementaires sur des volumes de vente plus importants.

Comme nous le constatons en outre sur les marchés des capitaux, les grandes entreprises font généralement preuve d’une plus grande résilience en termes de bénéfices : en fonction de la position de l’entreprise sur le marché, les coûts plus élevés peuvent soit être mieux absorbés, soit répercutés. C’est ce que l’on a déjà pu observer pendant la pandémie de Covid 19.

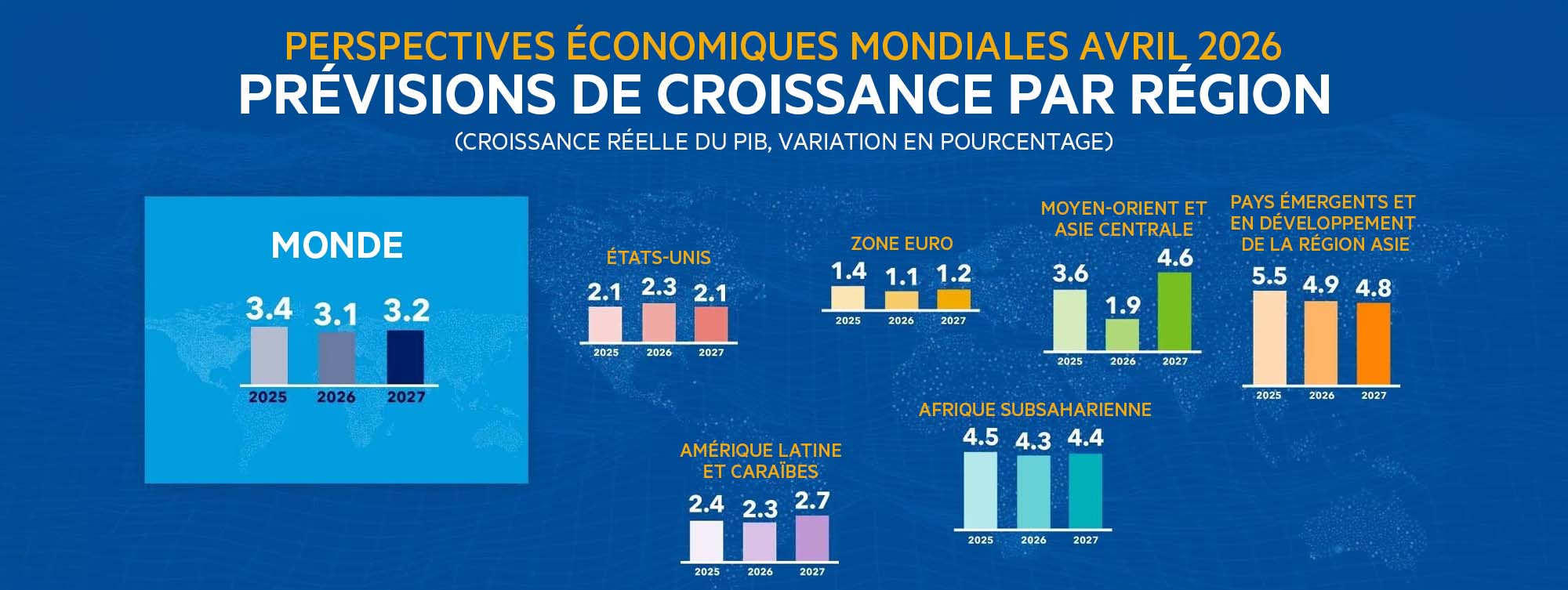

Il est vrai que l’économie mondiale fait face à de nombreux défis, même si les craintes de stagflation nous semblent exagérées. Nous observons plutôt une croissance robuste du chiffre d’affaires et des bénéfices. Ce phénomène est particulièrement marqué dans le secteur technologique, où les plans d’investissement dans le Cloud et l’IA ont récemment été revus à la hausse. Actuellement, la pérennité des bénéfices sur l’ensemble du cycle économique fait l’objet d’une réévaluation. Les coûts des intrants liés à l’énergie ne représentent qu’une faible part du chiffre d’affaires en forte expansion des services Cloud.

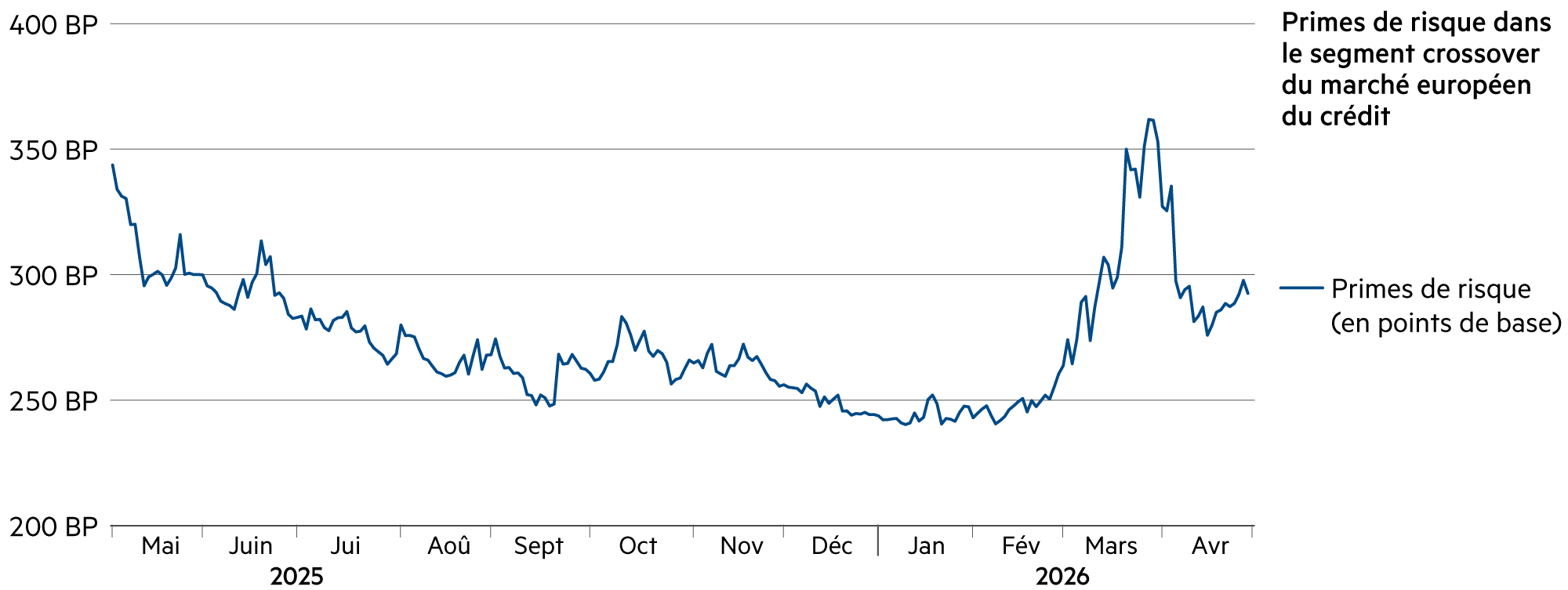

Les marchés du crédit sont sensibles aux changements fondamentaux sur les marchés des capitaux. Et pourtant, ils semblent résister depuis le début de l’année, ce qui signifie que le rééquilibrage des relations au Proche-Orient n’est pas considéré comme un événement fondamentalement « bouleversant » pour le monde. Les spreads de crédit, qui s’étaient élargis en raison des risques accrus d’escalade, se sont déjà resserrés, ce qui indique une diminution des tensions, sans que les banques centrales aient réagi, par exemple en assouplissant leur politique monétaire. La vigueur du dollar américain est conforme aux attentes, mais devrait s’atténuer en phase de détente.

| Classe d'actifs | 3–6 mois | 12–24 mois | Estimations |

|---|---|---|---|

| Compte bancaire |

|

|

Les taux des swaps SARON restent légèrement négatifs pour les échéances allant jusqu'à 6 mois. Les taux des swaps à 10 ans s'établissent en revanche à +0.6 %. |

| Euro / Franc suisse |

|

|

À 0.92, l'euro affiche également sa vigueur début mai, car la BCE n'a pour l'instant constaté « aucun effet de deuxième tour » dans l'évolution de l'inflation. |

| Dollar américain / Franc suisse |

|

|

À 0.79, le taux de change USD/CHF est, début mai, inférieur d’environ 1 % à celui du début de l’année, les fluctuations étant toutefois plus importantes que pour l’euro. |

| Euro / Dollar américain |

|

|

Avec un taux de change EUR/USD de 1.17, la paire de devises la plus importante se situe, début mai, exactement au même niveau qu’au début de l’année. |