Liquidités, devises

Vers une baisse des taux directeurs

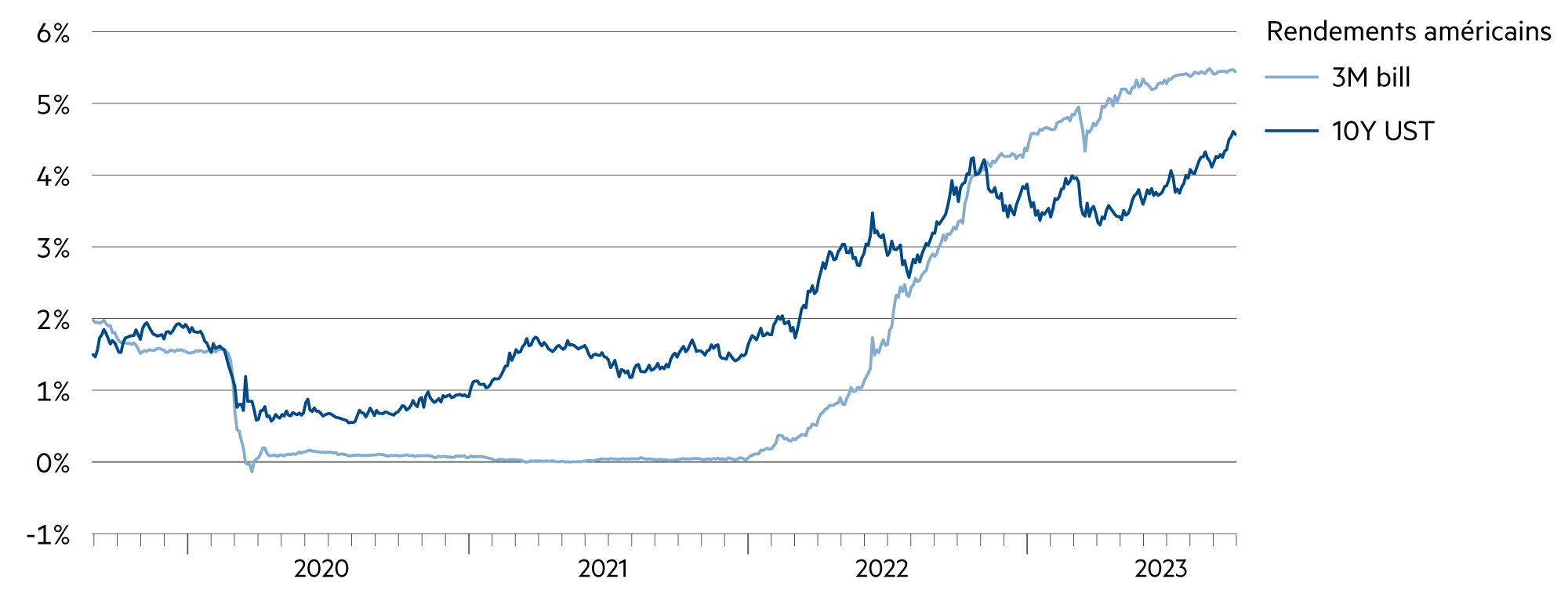

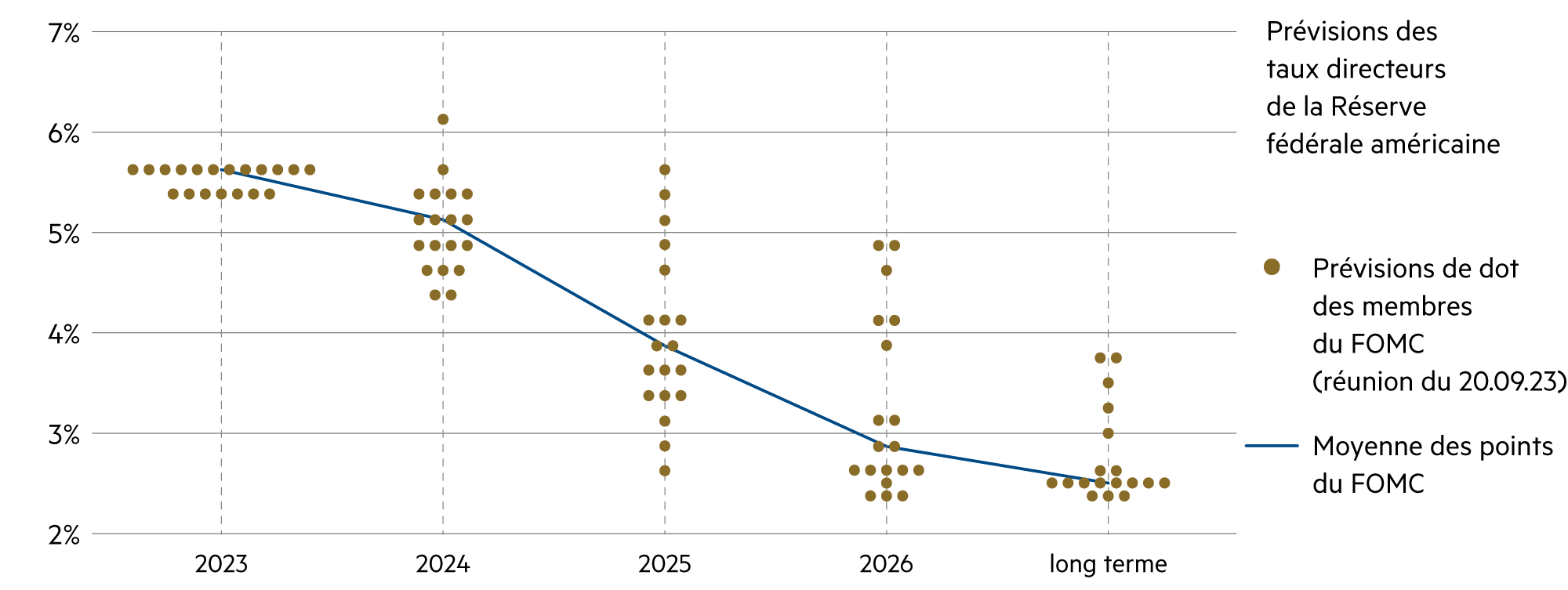

On ignore quand les taux directeurs américains baisseront. Néanmoins, même le Comité fédéral de politique monétaire de la Réserve fédérale (Fed), à qui incombent les décisions sur les taux directeurs, prévoit une forte baisse des taux directeurs pour les trois prochaines années. La raison en est que l’inflation s’est pratiquement arrêtée ces derniers temps. Au cours des trois derniers mois, l’inflation sous-jacente aux États-Unis n’a été que de 2.2 % en valeur annualisée.

En savoir plus Fermer

Les États-Unis appliquent une politique visant à cibler le taux d’inflation moyen («average inflation targeting») et leur politique restrictive a permis aux derniers chiffres de l’inflation d’entrer dans la zone cible de la Fed. En conséquence, les responsables de la Fed tablent à moyen terme sur un potentiel de baisse des taux directeurs d’environ 300 points de base. L’actuel niveau de 5.5 % est nettement plus élevé que les prévisions de la Fed pour fin 2025 (3.875 %) et pour fin 2026 (2.875 %). Si ces prévisions devaient se réaliser, cela aurait pour conséquence une forte reprise des obligations. Néanmoins, le corolaire serait, pour l’investisseur en francs, une dépréciation du dollar par rapport au franc.

En Europe également, on observe largement une modération de l’inflation. L’on est cependant encore loin de l’objectif. Dans l’ensemble de la zone euro, l’inflation a baissé de 5.2 % en août à 4.3 % en septembre. La dynamique des prix des services a fortement baissé. Les biens industriels hors construction et énergie n’ont plus enregistré qu’une croissance annuelle de 1.6 % dans la zone euro. En mai 2022, la croissance en comparaison annuelle était encore de 16 %.

Sans nouveaux chocs des prix, l’inflation globale dans la zone euro se rapprochera de l’objectif de 2 %. Dans certains pays de la zone euro, le taux d’inflation est même déjà négatif (par exemple, les Pays-Bas avec -0.3 %). En Belgique, le taux de +0,7 % n’est pas non plus très élevé. Aux Pays-Bas, la forte baisse s’inscrit en relation avec le fait que les contrats pour le gaz naturel sont souvent conclus à court terme.

Grâce aux signaux de politique monétaire de la Fed indiquant un maintien des taux directeurs à un niveau élevé plus longtemps, le dollar a continué à se redresser. Il affichait dernièrement 0.92 par rapport au franc (+3.6 % en un mois, seulement -1.0 % depuis le début de l’année). L’euro, à 0.97 par rapport au franc, s’est également apprécié en septembre, mais moins fortement (+1.1 % en un mois ; -2.2 % depuis le début de l’année).

Ces deux évolutions sur le plan monétaire agissent comme des stimulants pour les entreprises suisses dont les chiffres d’affaires et les revenus sont principalement générés dans ces zones monétaires. Comme la plupart des analystes n’ont pas encore intégré la puissante évolution monétaire du dollar, de nombreuses actions suisses devraient encore faire l’objet d’une évaluation plus positive au quatrième trimestre dans la perspective de la clôture des comptes annuels 2023.

| Classe d'actifs | 3–6 mois | 12–24 mois | Estimations |

|---|---|---|---|

| Compte bancaire |

|

|

Celui qui souhaite obtenir des revenus durables supérieurs au taux d’inflation en Suisse (+1.7 %), a intérêt à placer les liquidités excédentaires dans un portefeuille de titres. |

| Euro / Franc suisse |

|

|

A 0.97, le taux de change se situe dans la fourchette des attentes réalistes pour cette paire de devises importante pour l’économie suisse. |

| Dollar américain / Franc suisse |

|

|

Au quatrième trimestre, la croissance du PIB américain devrait être encore positive, mais plutôt faible. Ainsi, la hausse du dollar devrait être modérée. |

| Euro / Dollar américain |

|

|

Fin septembre, la valeur la plus basse de l’année en cours a été mesurée à 1.05. Le taux d’intérêt plus élevé dans la zone USD provoque une aspiration de capitaux. |