Liquidität, Währung

Die Leitzinsen werden sinken

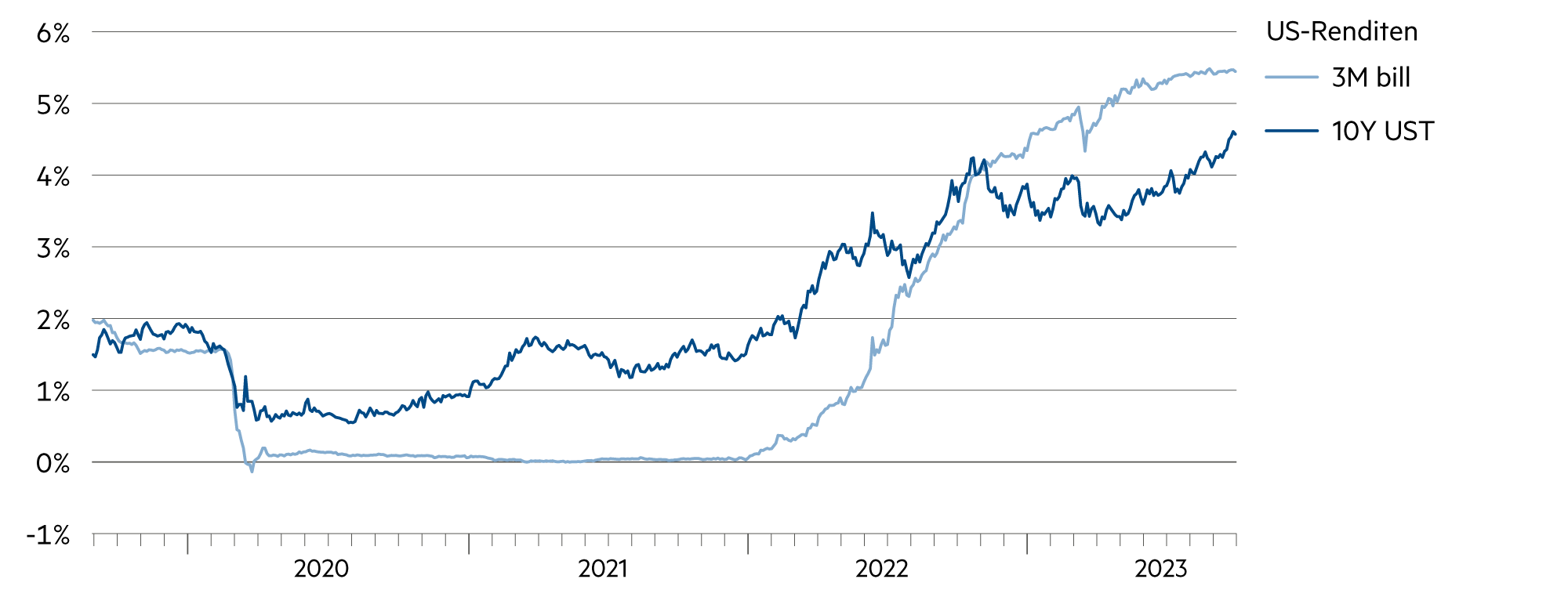

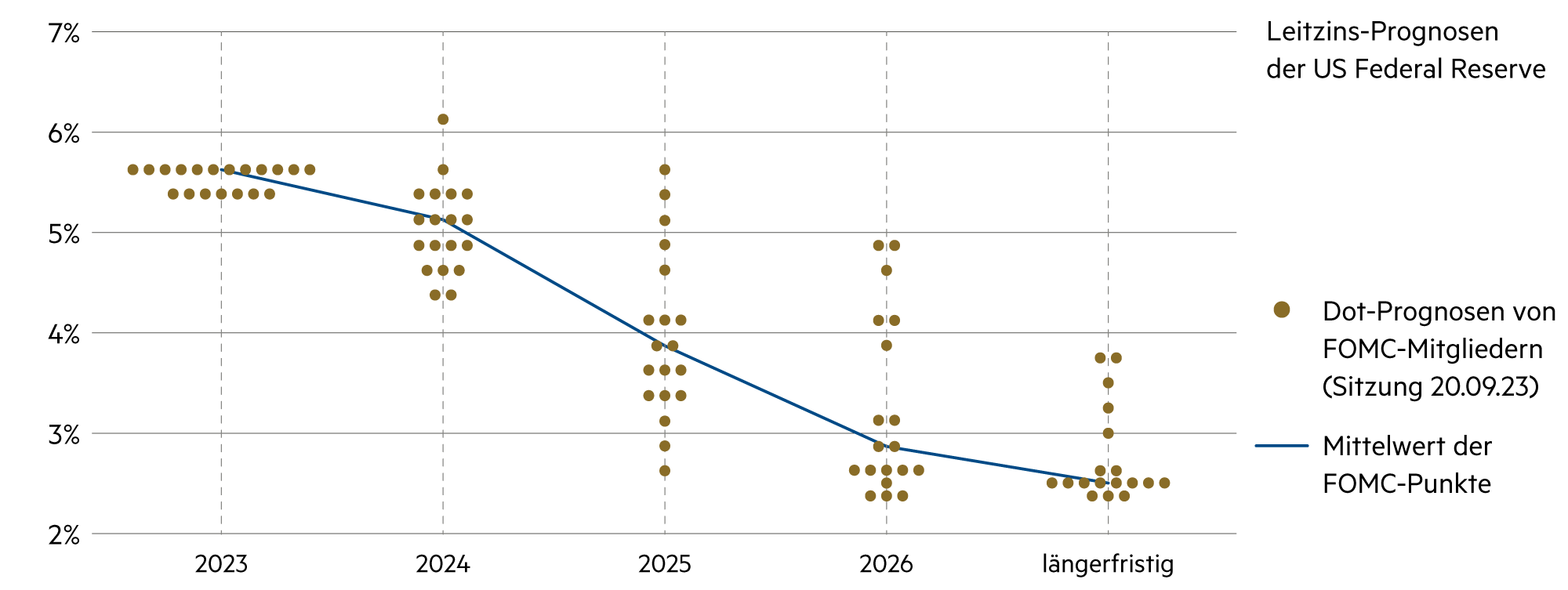

Es ist unklar, wann die US-amerikanischen Leitzinsen sinken werden. Aber selbst der Offenmarktausschuss der Federal Reserve (Fed), der ja über die Leitzinsen entscheidet, geht in seiner Prognose über die nächsten drei Jahre von stark sinkenden Leitzinsen aus. Hintergrund ist der, dass die Inflation in jüngster Zeit praktisch zum Stillstand gekommen ist. In den letzten drei Monaten lag die Kerninflation in den USA annualisiert bei lediglich 2.2%.

Weiterlesen Schliessen

Die USA verfolgen eine Politik der durchschnittlichen Inflationsrate («average inflation targeting») und haben mit ihrem restriktiven Kurs dazu geführt, dass die jüngsten Inflationswerte in den Zielbereich der Fed kamen. Das führte dazu, dass die Fed-Verantwortlichen mittelfristig von einem Leitzinssenkungspotenzial von rund 300 Basispunkten ausgehen. Das gegenwärtige Niveau von 5.5% liegt deutlich höher als die Fed-Prognose von Ende 2025 (3.875%) und von Ende 2026 (2.875%). Sollten die entsprechenden Prognosen eintreffen, hätte dies eine starke Erholung der Anleihen zur Folge. Eine Begleiterscheinung für den Franken-Anleger wäre allerdings auch die Abwertung des Dollars gegenüber dem Franken.

Auch in Europa beobachtet man breitflächig eine Mässigung der Inflation. Da ist man jedoch noch immer deutlich vom Ziel entfernt. Im gesamten Euroraum sank die Inflation von 5.2% im August auf 4.3% im September. Stark rückläufig war die Dynamik der Dienstleistungspreise. Die Industriegüter ohne Bau und Energie haben im Euroraum lediglich noch einen Jahreszuwachs von 1.6% erzielt. Im Mai 2022 lag der Zuwachs gegenüber dem Vorjahr noch bei 16.0%.

Ohne neue Preisschocks wird sich die Gesamtinflation im Euroraum auf das 2% Ziel hinbewegen. In einzelnen Ländern des Euroraums ist die Inflationsrate sogar bereits negativ (z. B. die Niederlande mit -0.3%). In Belgien (+0.7%) liegt sie auch nicht besonders hoch. In den Niederlanden hat der starke Rückgang damit zu tun, dass die Verträge für Erdgas oftmals kurzfristig abgeschlossen werden.

Durch die geldpolitischen Signale der Fed, die Leitzinsen länger hoch zu halten, hat sich der Dollar weiter erholt. Zuletzt lag er bei 0.92 gegenüber dem Franken (+3.6% in einem Monat, nur noch -1.0% seit Jahresbeginn). Der Euro legte mit 0.97 gegenüber dem Franken im September ebenfalls zu, aber nicht so stark (+1.1% in einem Monat; -2.2% seit Jahresbeginn).

Beide Währungsentwicklungen sorgen für Rückenwind von Schweizer Unternehmen, deren Umsätze respektive Erträge vorwiegend in diesen Währungsräumen generiert werden. Da die meisten Analysten die starke Währungsbewegung des Dollars noch nicht eingepreist haben, dürften zahlreiche Schweizer Aktien im vierten Quartal noch eine positivere Beurteilung im Hinblick auf den Jahresabschluss 2023 erfahren.

| Anlageklasse | 3–6 Monate | 12–24 Monate | Einschätzung |

|---|---|---|---|

| Bankkonto |

|

|

Wer dauerhafte Erträge über der Inflationsrate in der Schweiz (+1.7%) anstrebt, sollte überschüssige Liquidität in einem Wertpapier-Portfolio anlegen. |

| Euro / Schweizer Franken |

|

|

Mit 0.97 liegt der Wechselkurs in der Bandbreite der realistischen Erwartungen an dieses für die Schweizer Wirtschaft wichtige Währungspaar. |

| US-Dollar / Schweizer Franken |

|

|

Im vierten Quartal dürfte das US BIP-Wachstum zwar noch positiv, aber eher schwach ausfallen. Entsprechend milde dürfte sich der Dollar-Auftrieb entwickeln. |

| Euro / US-Dollar |

|

|

Mit 1.05 wurde Ende September der tiefste Wert im laufenden Jahr gemessen. Die höhere Verzinsung im USD-Raum sorgt für einen entsprechenden Kapitalsog. |