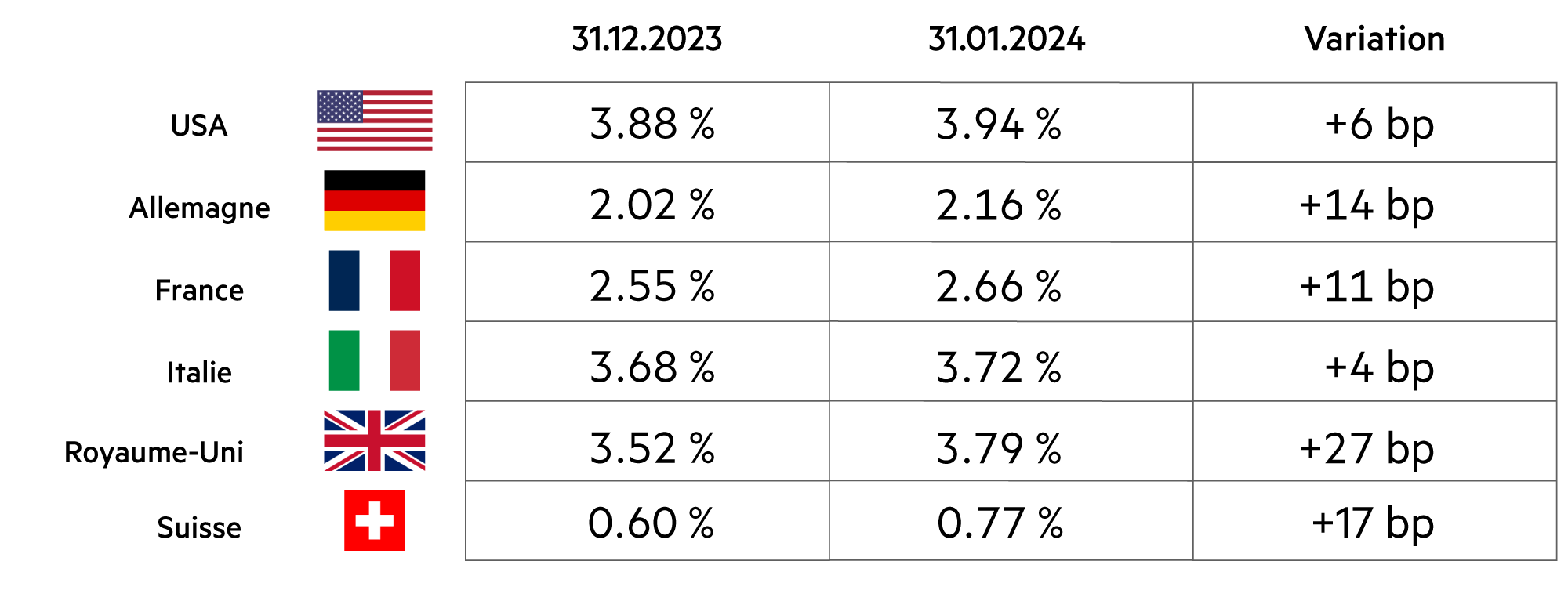

Liquidités, devises

La Chine n’est pas un pays d’investissement attractif

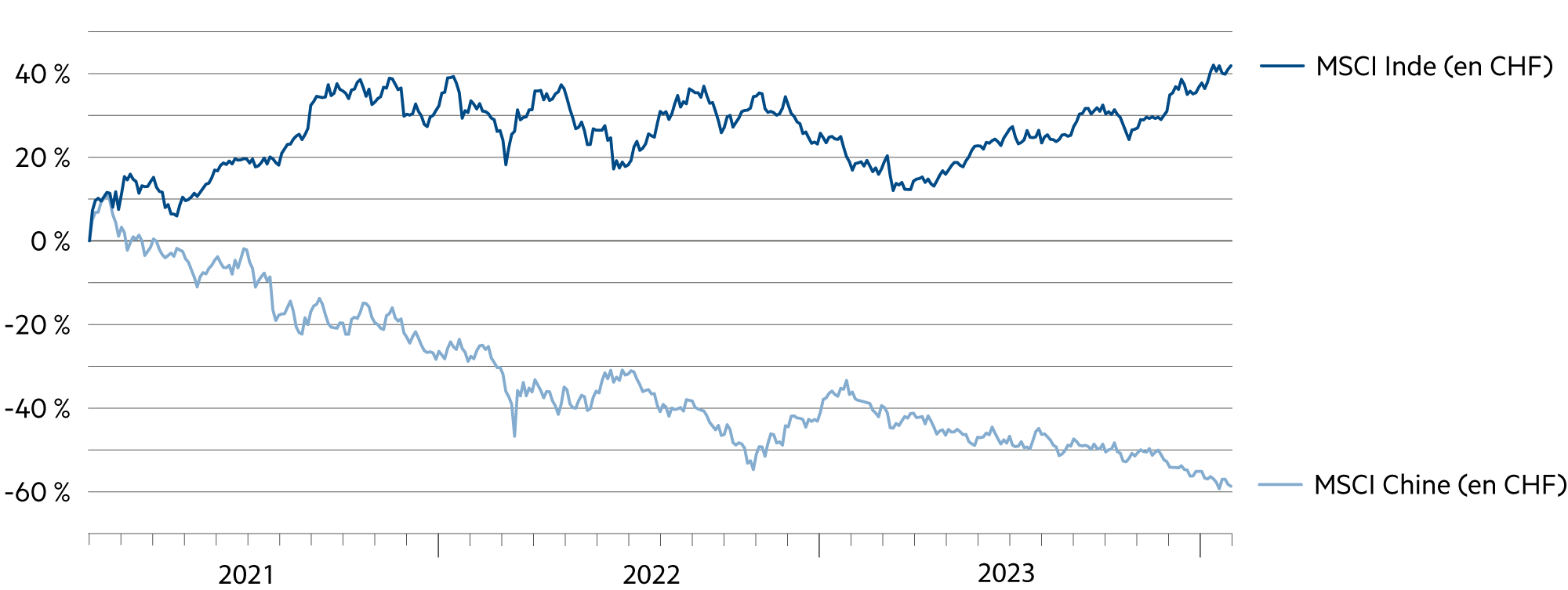

Au sein de l’ensemble de nos portefeuilles, nous continuons à orienter les liquidités vers des valeurs solides. Cela fait plusieurs années que nous évitons la Chine. Il convient toujours de distinguer entre l’évolution macroéconomique au niveau du pays et le niveau du modèle d’affaires d’une entreprise. Il ne fait aucun doute que les trois dernières années ont été une période difficile et frustrante pour les investisseurs et les acteurs du marché des actions chinoises, car celles-ci ont été associées à une baisse des cours de 57 %.

En savoir plus Fermer

Depuis longtemps, le marché boursier chinois est nettement à la traîne par rapport à ses concurrents mondiaux. Depuis son adhésion à l’Organisation mondiale du commerce en 2001, le PIB de la Chine a été multiplié par 13.6, passant d’environ 1.3 à près de 17.7 billions de dollars en 2023. Cela correspond à un taux de croissance annuel de 12.5 %. Au cours de la même période, le Shanghai Composite n’a fait que doubler (= taux de croissance de 3.3 %). La différence frappante entre l’économie et les capitaux propres remonte au système communiste, dans lequel la priorité économique n’a jamais été la prospérité des détenteurs d’actions.

Nous continuons à ne pas être de grands enthousiastes des conditions cadres en vigueur en Chine, où il n’existe aucune culture de l’actionnariat. Bien au contraire, il arrive régulièrement que l’État contraigne les entreprises à payer des salaires plus élevés. Par ailleurs, les exemples d’Alibaba, Tencent et Baidu montrent comment l’État intervient directement dans la structure de l’actionnariat et de la direction des entreprises.

En Inde en revanche, tous les signaux sont au vert. Du fait de sa capitalisation boursière, le marché des actions indien est désormais le quatrième marché national au monde. Le gouvernement encourage l’entrepreneuriat et les conditions économiques cadres au moyen du plus grand programme d’infrastructures de ces dernières décennies. Le rapport risque/rendement des actions indiennes demeure avantageux pour les investisseurs patients.

La pondération n’est pas importante, mais dans le cadre d’un satellite dans l’ensemble du portefeuille, l’entrepreneuriat indien occupe une place légitime dans nos portefeuilles. Ces trois dernières années, l’écart d’évolution de l’indice converti en francs suisses entre le MSCI Inde (+38 %) et le MSCI Chine (-59 %) s’est creusé pour atteindre la barre des 97 %.

C’est dans ce contexte que s’inscrivent les négociations menées par la Suisse sur la conclusion d’un accord de libre-échange avec l’État le plus peuplé au monde. Un accord de principe a été trouvé. La question de la protection des brevets était contestée, et les investissements doivent également faire l’objet d’une meilleure protection. La conclusion d’un accord avec l’Inde devrait créer des emplois pour la jeune population indienne et assurer la pérennité de la place industrielle suisse. L’accès au «Talentpool» qu’est l’Inde revêt une grande importance pour de nombreuses entreprises suisses. Le pays dispose d’un grand nombre de jeunes adultes qualifiés, anglophones et dotés d’excellentes compétences en matière numérique.

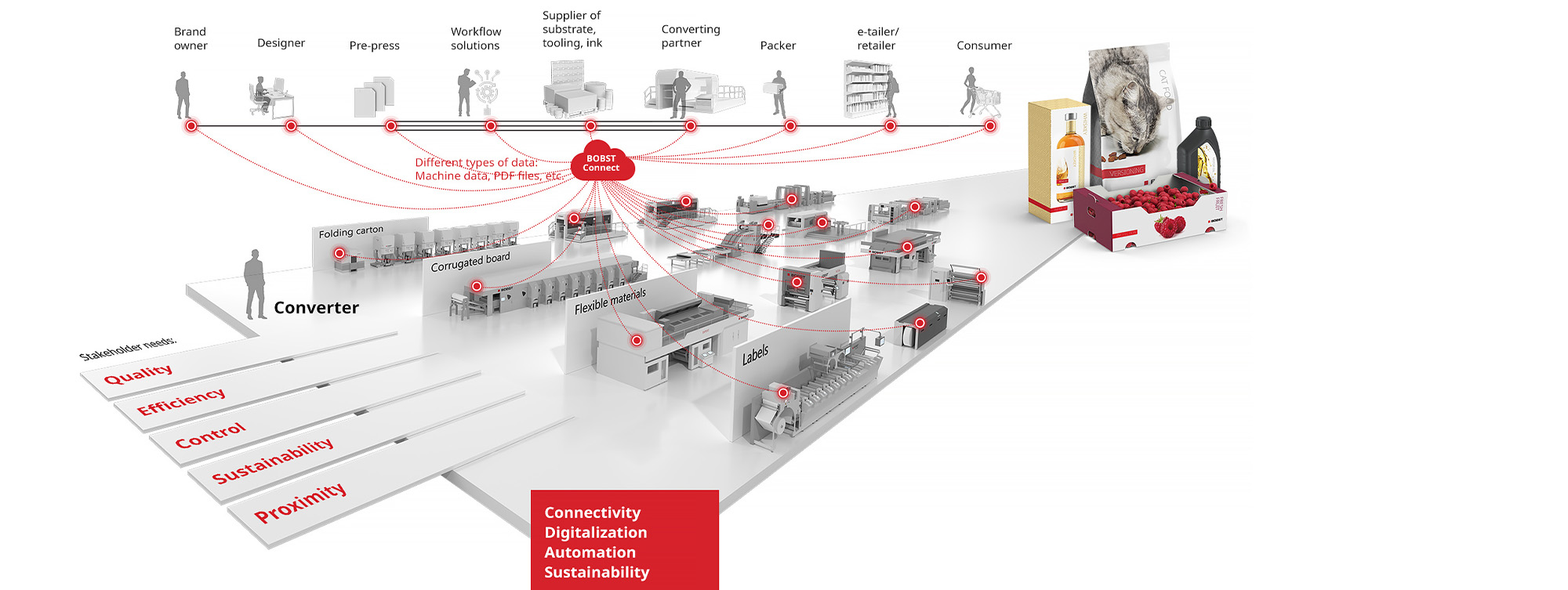

Pendant de nombreuses années, les entreprises occidentales ont misé sur la Chine comme sur une sorte de second atelier, ce qui s’est avéré un gros risque. «Le marché indien est en train de devenir une alternative logique à la Chine», a écrit le Secrétariat d’État à l’économie dans son dernier rapport national. Par exemple, le rôle de site de production global pour des machines bon marché sera assumé par le constructeur de machines suisse-romand Bobst en Inde. L’entreprise emploie déjà 400 personnes au sud-est de Mumbai, et plusieurs centaines d’autres devraient venir s’y ajouter au cours des deux ou trois prochaines années.

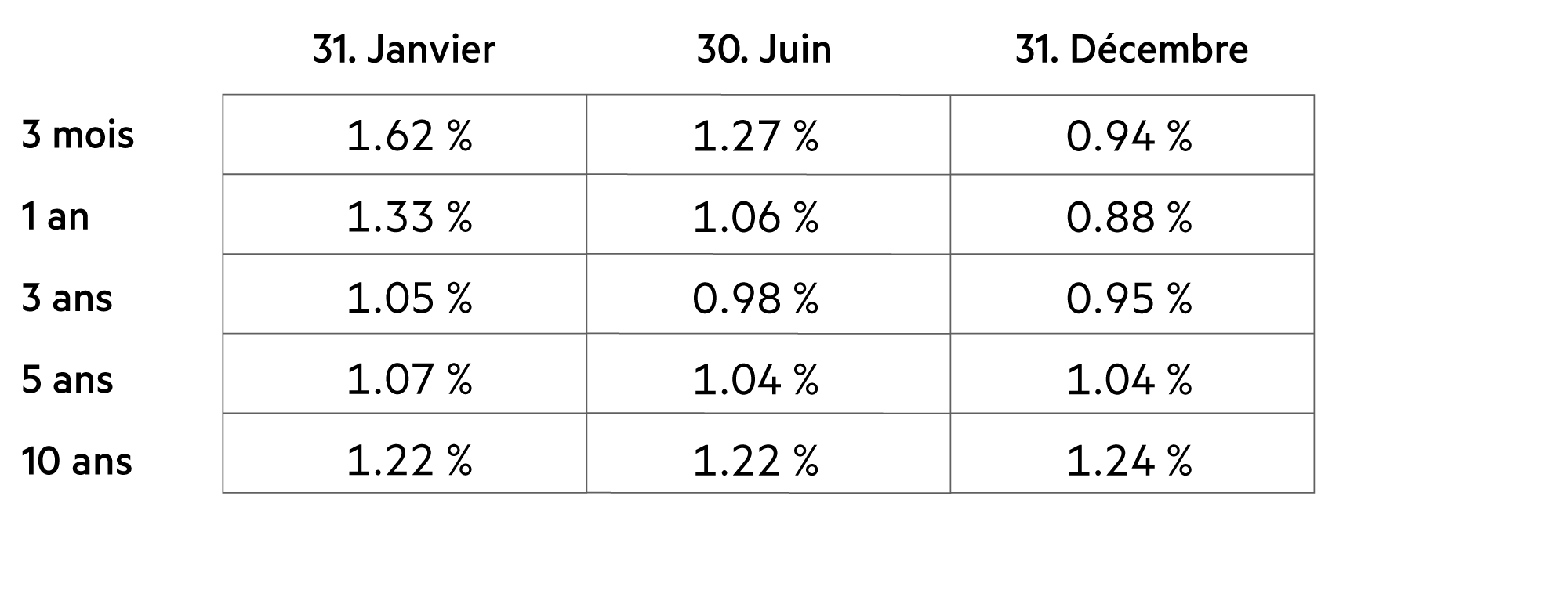

| Classe d'actifs | 3–6 mois | 12–24 mois | Estimations |

|---|---|---|---|

| Compte bancaire |

|

|

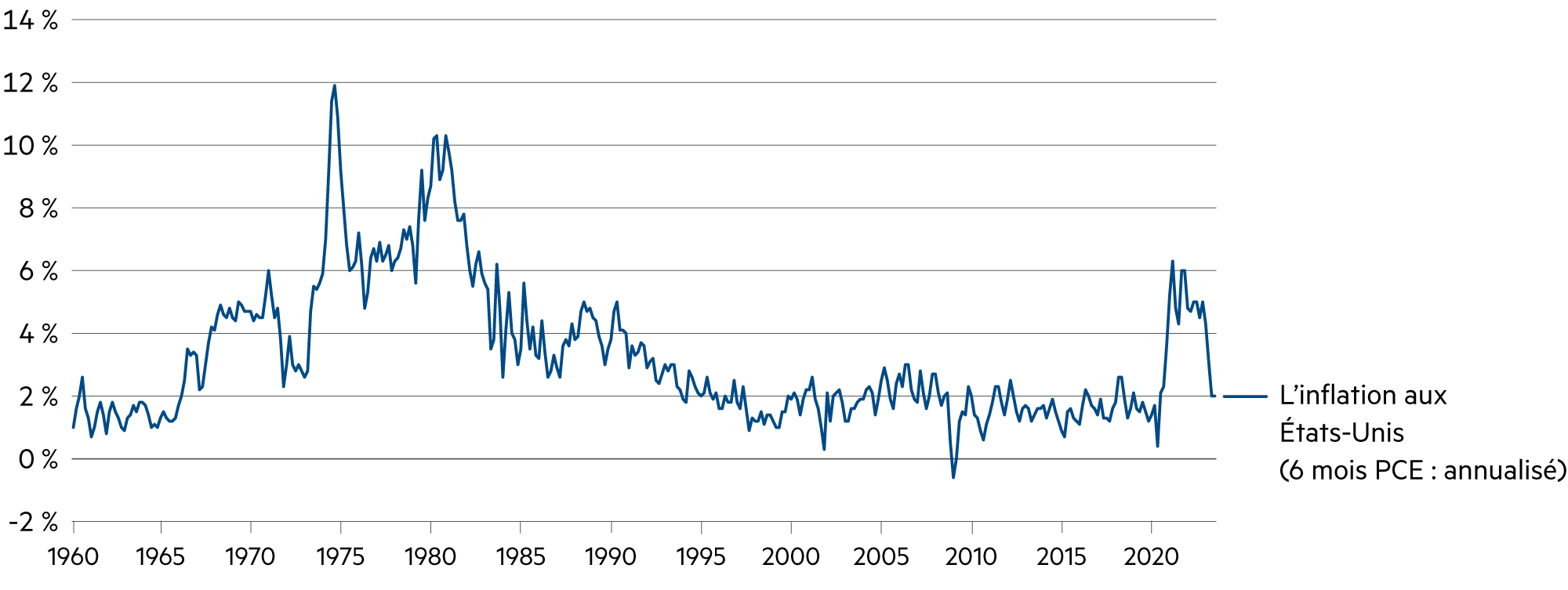

Les anticipations d’inflation sont à la baisse. Par conséquent, des baisses des taux directeurs devraient également avoir lieu en Suisse, ce qui fera baisser la rémunération des comptes. |

| Euro / Franc suisse |

|

|

Au cours de l’année, les baisses de taux d’intérêt devraient être plus importantes dans la zone euro qu’en Suisse, ce qui réduira considérablement les coûts de couverture. |

| Dollar américain / Franc suisse |

|

|

A 0.86, le dollar a gagné 2.5 % en janvier. Toutefois, les coûts de couverture se maintiennent au niveau élevé de 3.8 % - avec une faible tendance à la baisse. |

| Euro / Dollar américain |

|

|

A 1.08, la principale paire de devises se situe dans une zone de relative stabilité. Dans le cadre de la normalisation, les fluctuations diminuent actuellement de manière sensible. |