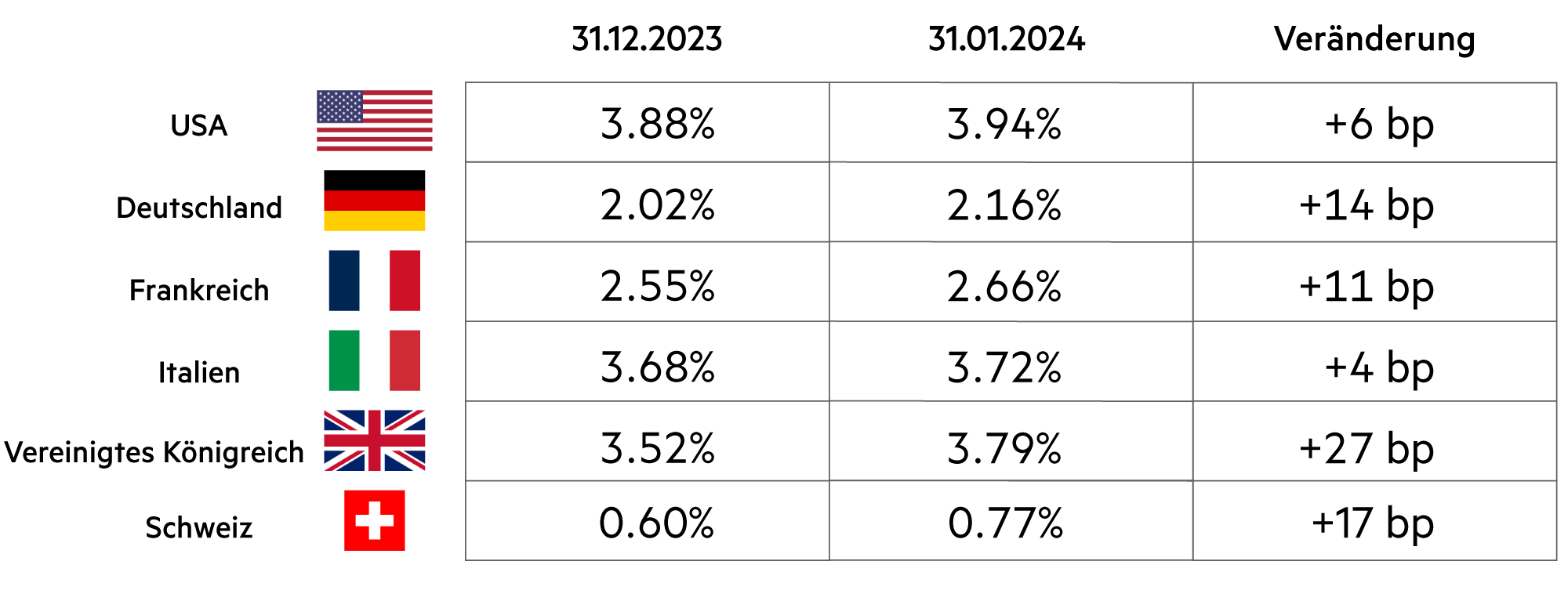

Liquidität, Währung

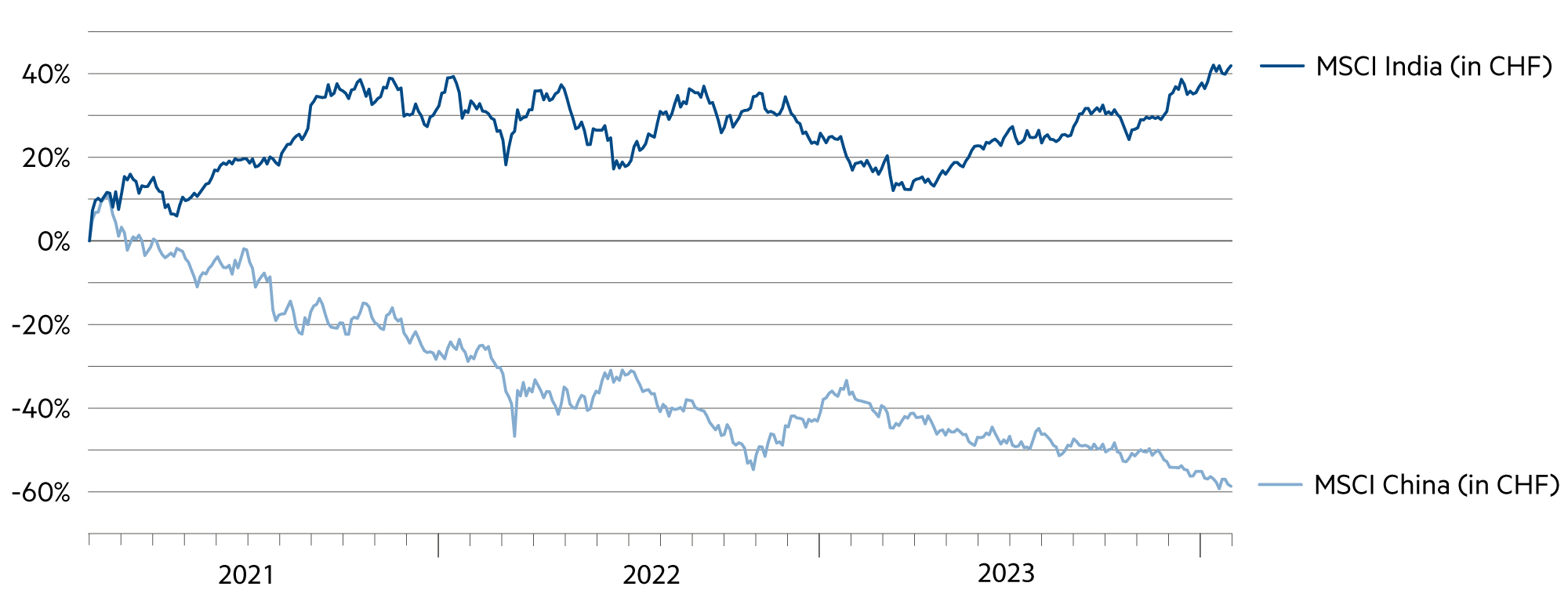

China ist kein attraktives Anlageland

Die Liquidität steuern wir in allen Portfolios weiterhin in solide Werte. Seit Jahren machen wir einen grossen Bogen um China. Man muss stets unterscheiden zwischen der makroökonomischen Entwicklung auf der Länderebene und der geschäftsmodellbezogenen Ebene einer Unternehmung. Die letzten drei Jahre waren zweifellos eine schwierige und frustrierende Zeit für Anleger und Marktteilnehmer im Bereich chinesischer Aktien, da diese mit einem Kursrückgang von 57% verbunden war.

Weiterlesen Schliessen

Chinas Aktienmarkt bleibt schon lange deutlich hinter seinen globalen Konkurrenten zurück. Seit dem Beitritt zur Welthandelsorganisation im Jahr 2001 ist Chinas BIP um das 13.6-fache gewachsen, von etwa 1.3 auf rund 17.7 Billionen Dollar im Jahr 2023. Das entspricht einer jährlichen Wachstumsrate von 12.5%. In demselben Zeitraum hat sich der Shanghai Composite nur verdoppelt (=Wachstumsrate von 3.3%). Der verblüffende Unterschied zwischen Wirtschaft und Eigenkapital geht auf das kommunistische System zurück, in dem die wirtschaftliche Priorität nicht dem Wohlstand der Aktienbesitzer gilt.

Wir halten weiterhin nicht viel von chinesischen Rahmenbedingungen. Es gibt keinerlei Aktionärskultur, vielmehr zwingt der Staat die Unternehmen regelmässig zu höheren Lohnzahlungen. Die Beispiele von Alibaba, Tencent und Baidu zeigen zudem, wie der Staat direkt in die Aktionärs- und Führungsstruktur eingreift.

Hingegen stehen in Indien sämtliche Vorzeichen auf «grün». Der indische Aktienmarkt ist aufgrund seiner Marktkapitalisierung inzwischen der viertgrösste Ländermarkt der Welt. Die Regierung fördert das Unternehmertum und die wirtschaftlichen Rahmenbedingungen durch das grösste Infrastrukturprogramm der vergangenen Jahrzehnte. Das Risiko-Rendite-Verhältnis für indische Aktien bleibt für geduldige Anleger vorteilhaft.

Die Gewichtung ist nicht gross, doch im Rahmen eines Satelliten im gesamten Portfolio hat das indische Unternehmertum einen berechtigten Platz in unseren Portfolios. In den vergangenen drei Jahren wuchs die Differenz der in Schweizer Franken umgerechneten Indexentwicklung zwischen dem MSCI Indien (+38%) und dem MSCI China (-59%) auf satte 97% an.

Passend dazu sind die Verhandlungen der Schweiz über ein Freihandelsabkommen mit dem bevölkerungsreichsten Staat der Welt. In den Grundzügen ist es zu einer Einigung gekommen. Umstritten war der Patentschutz; auch Investitionen sollen besser geschützt werden. Ein Abkommen mit Indien solle Arbeitsplätze für die junge Bevölkerung Indiens schaffen und den Werkplatz Schweiz sichern. Der Zugang zum «Talentpool» Indien ist für viele Schweizer Unternehmen wichtig. Das Land verfügt über eine hohe Anzahl von gut qualifizierten, englischsprachigen jungen Erwachsenen mit ausgeprägten digitalen Fähigkeiten.

Jahrelang setzten westliche Unternehmen auf China als verlängerte Werkbank, doch entpuppt sich das als ein Klumpenrisiko. «Der indische Markt wird zur logischen Alternative zu China», schreibt das Staatssekretariat für Wirtschaft im jüngsten Länderbericht. Die Rolle der globalen Produktionsstätte für günstige Maschinen wird z. B. beim Westschweizer Maschinenbauer Bobst Indien übernehmen. Schon jetzt sind südöstlich von Mumbai 400 Mitarbeiter beschäftigt, und einige hundert sollen in den nächsten zwei, drei Jahren dazukommen.

| Anlageklasse | 3–6 Monate | 12–24 Monate | Einschätzung |

|---|---|---|---|

| Bankkonto |

|

|

Die Inflationserwartungen sind rückläufig. Entsprechend dürfte es zu Leitzins-Senkungen auch in der Schweiz kommen, was die Kontoverzinsung drücken wird. |

| Euro / Schweizer Franken |

|

|

Im Laufe des Jahres dürften die Zinssenkungen in der Eurozone stärker als in der Schweiz ausfallen, was die Absicherungskosten erheblich reduzieren wird. |

| US-Dollar / Schweizer Franken |

|

|

Mit 0.86 legte der Dollar im Januar 2.5% zu. Aber die Absicherungskosten verharren auf hohen 3.8% - mit einem geringen Trend zur Senkung. |

| Euro / US-Dollar |

|

|

Mit 1.08 liegt das wichtigste Wechselkurspaar in einer Zone der relativen Stabilität. Im Zuge der Normalisierung nehmen derzeit die Schwankungen deutlich ab. |