Liquidität, Währung

Die USA koppeln sich ab

Die Renditelandschaft hat sich in jüngster Zeit erheblich verändert. Das hängt damit zusammen, dass der konjunkturelle Verlauf der Weltwirtschaft nicht synchron verläuft. Die USA koppelten sich eine Weile ab, verzeichneten stärkere Wachstumsraten und damit auch hartnäckigere Inflationswerte als Europa. Daraus ergeben sich höchst unterschiedliche Renditedifferenzen, welche sich derzeit auch stark auf die Währungen auswirken.

Weiterlesen Schliessen

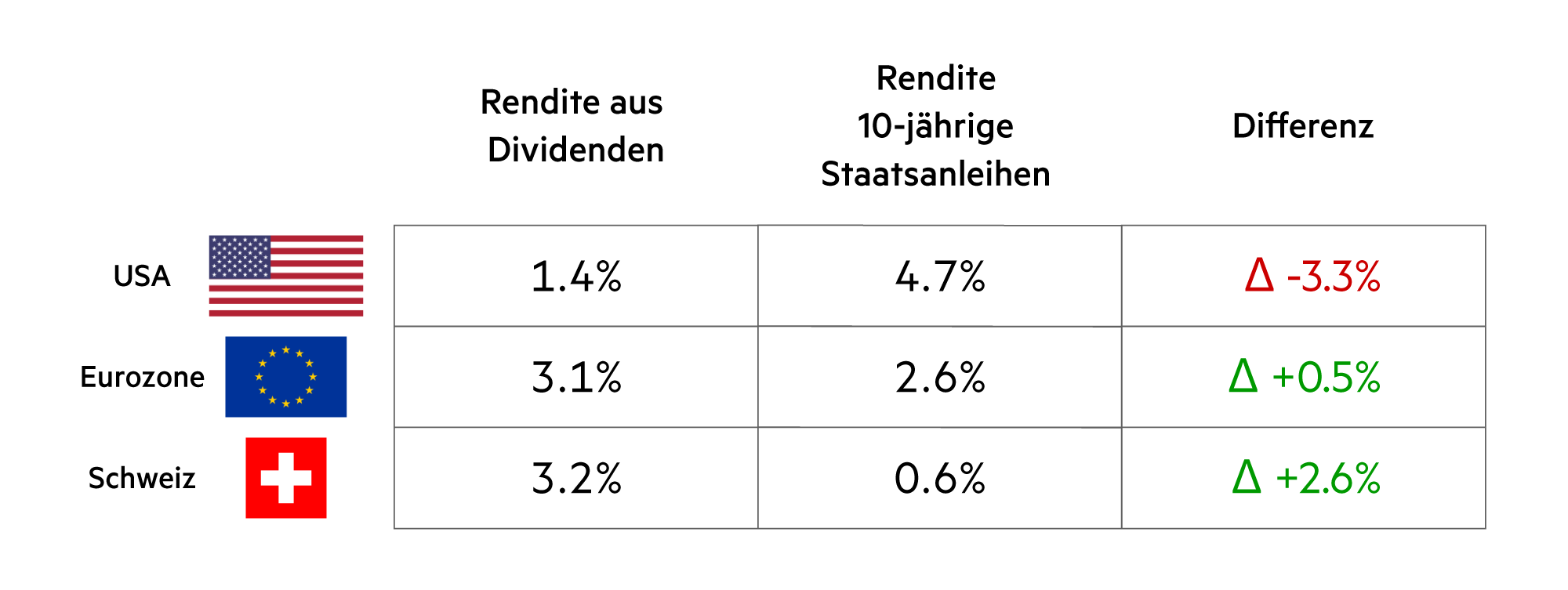

In den USA ist die Rendite der zehnjährigen Schatzanleihen per Ende April auf 4.7% gestiegen. Die zweijährigen Schatzanleihen rentieren inzwischen sogar 5.0%. Beides ist deutlich mehr, als man als Dividende ausgeschüttet bekommt, wenn man in US-Aktien investiert. Es erklärt auch die Stärke des Dollars in den ersten vier Monaten dieses Jahres. Mit 0.92 liegt der USD/CHF Kurs wieder gleich hoch wie Ende September 2023. Zwischendurch fiel er auf 0.84, als man der US-Wirtschaft eine Rezession mit entsprechend vielen Leitzinssenkungen prophezeite.

Doch dazu kam es nicht, im Gegenteil. Derzeit ist nicht einmal mehr von einem «Soft Landing» die Rede. Die konjunkturellen Signale zeigen eher wieder eine weitere Expansion an, d. h. konjunkturzyklisch scheint es vielmehr zu einem «No Landing» zu kommen. Die Wirtschaft wird fiskalpolitisch in den letzten zwei, drei Quartalen vor den wichtigen Präsidentschafts- und Kongress-Wahlen im November 2024 dermassen gepusht, dass der Federal Reserve geldpolitisch die Hände gebunden sind. Die starken Steigerungen der Konsumausgaben (+2.5% im ersten Quartal) und insbesondere der Ausgaben für Dienstleistungen (+4.0%) haben den sinkenden Inflationspfad vom Jahr 2023 abrupt stoppen lassen. Vor allem im Dienstleistungssektor hält sich die Inflation hartnäckig.

Als Folge davon stiegen die Renditen der US-Schatzanleihen seit Jahresbeginn von 3.9% auf 4.7% an. Das sorgte für erhebliche Kursverluste bei den Anleihen. In der Schweiz dagegen scheint die Inflation erfolgreich bekämpft. Am Kapitalmarkt begnügen sich die Anleger jedenfalls mit 0.6% Rendite auf den zehnjährigen Eidgenossen – wie zu Jahresbeginn. Die höhere Rendite liess den Dollar-Kurs steigen, aber aufgrund der deutlich höheren Inflationsrate besteht mittelfristig ein umso grösseres Kursverlustpotenzial.

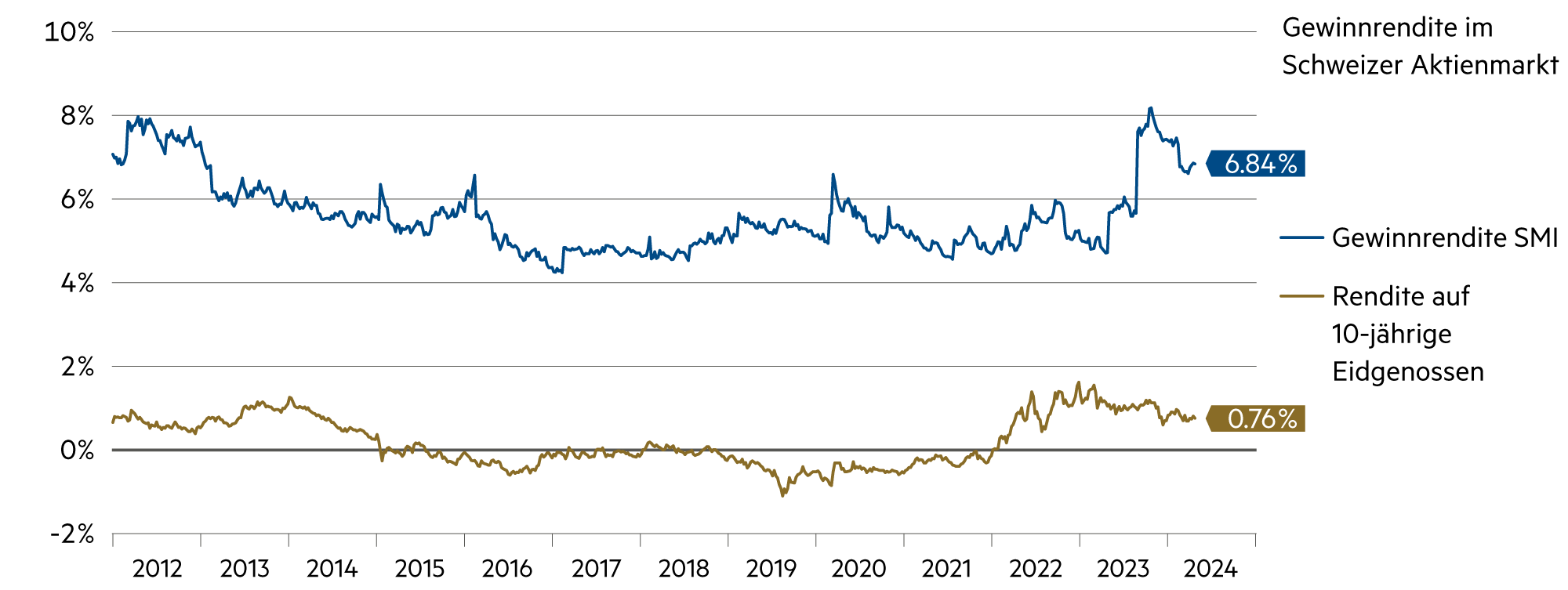

Die Aktienmärkte in Europa (mit Ausnahme der Schweiz) fielen in den ersten vier Monaten durch höhere Kursgewinne auf als in den USA. Das dürfte einerseits mit der überraschenden konjunkturellen Erholung in Europa zusammenhängen. Ein gewichtiger Faktor bleibt jedoch auch die Beobachtung, dass sich allein mit den Dividenden eine höhere Rendite erzielen lässt als mit den Benchmark-Staatsanleihen in der Eurozone.

In den USA ist dagegen die Dividendenrendite deutlich geringer als die Rendite, die sich sicher am Geld- und Kapitalmarkt erzielen lässt. Entsprechend vorsichtig betrachten viele auch die relativ hoch bewerteten US-Aktienmärkte, während sich die europäischen Märkte (auch in der Schweiz!) angesichts der steigenden Unternehmensgewinne und erhöhten Gewinnerwartungen durch verhältnismässig moderate Bewertungen auszeichnen.

| Anlageklasse | 3–6 Monate | 12–24 Monate | Einschätzung |

|---|---|---|---|

| Bankkonto |

|

|

Die geringe Inflation (1.4% im April vs. Vorjahr) lässt auf weitere Leitzinssenkungen durch die SNB hoffen. Einzelne Banken nehmen ihre Zinsen bereits wieder zurück. |

| Euro / Schweizer Franken |

|

|

Das starke Momentum für den Euro (+5.6% seit Jahresbeginn) dürfte sich fortsetzen. Der Wechselkurs ist wieder auf demselben Niveau wie vor einem Jahr. |

| US-Dollar / Schweizer Franken |

|

|

Anfangs Mai liegt der Kassakurs bei 0.92. Am Terminmarkt wird der Dollar deutlich tiefer gehandelt (0.88 in 1 Jahr und knapp 0.85 in 2 Jahren). |

| Euro / US-Dollar |

|

|

Mit 1.07 gewinnt der Euro anfangs Mai weiter an Boden. Risikosensitive Investoren unterstützen den Euro. |