Liquidités, devises

Les États-Unis se détachent

Dernièrement, le paysage des rendements a connu des changements considérables. Cela s’explique par le fait que l’évolution conjoncturelle de l’économie mondiale n’est pas synchrone. Les États-Unis se sont détachés pendant un certain temps, affichant des taux de croissance plus élevés et donc des valeurs d’inflation plus tenaces qu’en Europe. Cela génère des rendements très différents, qui ont actuellement également un impact important sur les devises.

En savoir plus Fermer

Aux États-Unis, le rendement des bons du Trésor à dix ans a augmenté à 4.7 % fin avril. Désormais, les bons du Trésor à deux ans rapportent même 5.0 %. Ces deux valeurs excèdent nettement les dividendes distribués lorsque l’on investit dans des actions américaines. Cela explique également la force du dollar au cours des quatre premiers mois de l’année. Avec 0.92, le cours USD/CHF est à nouveau aussi élevé que fin septembre 2023. Entre-temps, il est tombé à 0.84, alors que certains prédisaient une récession de l’économie américaine avec de nombreuses baisses des taux directeurs.

Mais cela ne s’est pas avéré, au contraire. Actuellement, plus personne ne parle de « Soft Landing », et les signaux conjoncturels indiquent plutôt une nouvelle expansion, ce qui signifie qu’il semble plutôt que l’on assiste à un « No Landing » sur le plan du cycle économique. Au cours des deux ou trois derniers trimestres précédant les élections présidentielles et législatives de novembre 2024, l’économie est tellement stimulée par la politique fiscale que la Réserve fédérale est pieds et poings liés sur le plan de la politique monétaire. Les importantes augmentations des dépenses de consommation (+2.5 % au premier trimestre), en particulier des dépenses affectées aux services (+4.0 %), sont venues mettre fin de manière abrupte à la tendance baissière de l’inflation constatée en 2023. L’inflation persiste, principalement dans le secteur des services.

Il en résulte que les rendements des bons du Trésor américain ont augmenté depuis le début de l’année, et sont passés de 3.9 % à 4.7 %. Cela a entraîné une baisse considérable des cours des obligations. En revanche en Suisse, l’inflation semble avoir été combattue avec succès. En tous les cas, sur le marché des capitaux, les investisseurs se contentent d’un rendement de 0.6 % sur les obligations de la Confédération à dix ans, comme c’était déjà le cas au début de l’année. Le rendement accru a fait augmenter le cours du dollar, mais du fait du taux d’inflation nettement plus élevé, il existe à moyen terme un potentiel de perte de cours d’autant plus important.

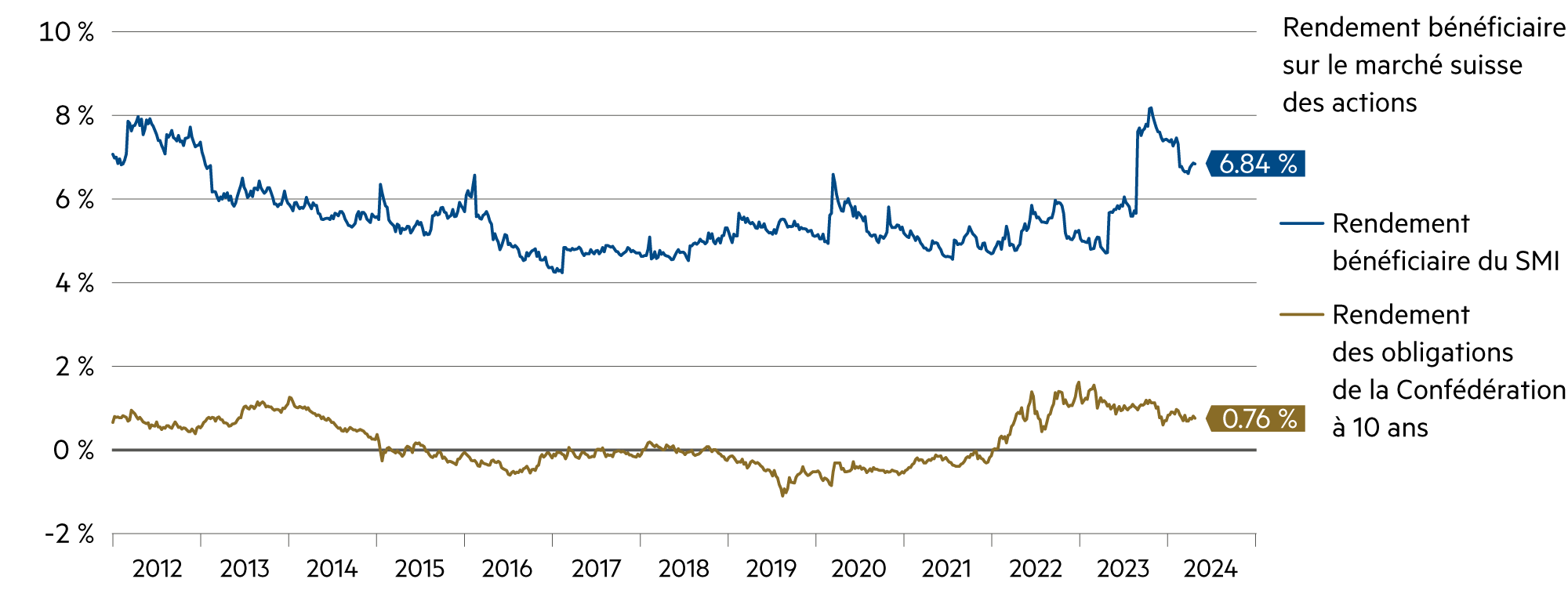

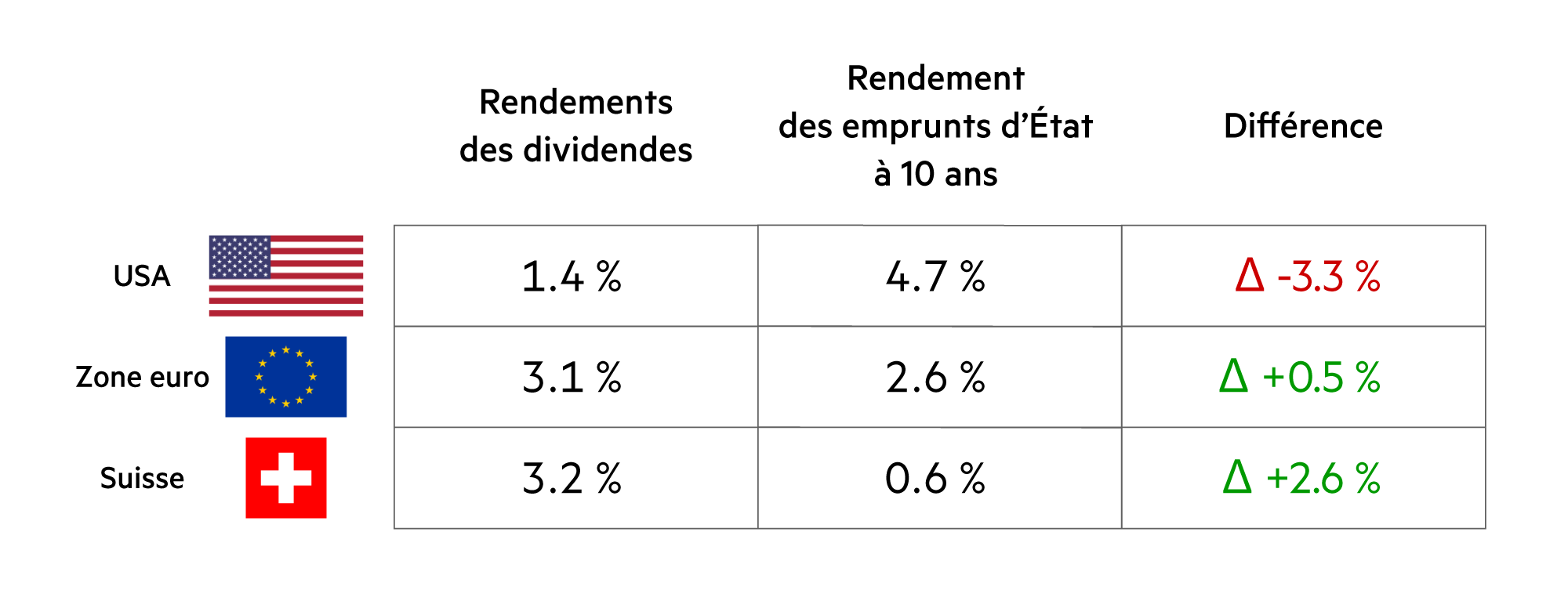

En Europe (sauf en Suisse), les marchés des actions se sont distingués au cours des quatre premiers mois par des gains de cours plus élevés qu’aux États-Unis. Cela s’explique principalement par la reprise conjoncturelle surprenante en Europe, même si un autre facteur important réside également dans l’observation selon laquelle les dividendes seuls permettent d’obtenir un rendement plus élevé que les emprunts d’État de référence dans la zone euro.

Aux États-Unis en revanche, le rendement des dividendes est nettement inférieur au rendement réalisable sur le marché monétaire et des capitaux en toute sécurité. C’est pourquoi, nombreux sont ceux qui font également preuve de prudence concernant les marchés d’actions américains aux valorisations relativement élevées, alors que les marchés européens (y compris en Suisse !) se distinguent par des valorisations relativement modérées, compte tenu de la hausse des bénéfices des entreprises et de l’augmentation des prévisions de bénéfices.

| Classe d'actifs | 3–6 mois | 12–24 mois | Estimations |

|---|---|---|---|

| Compte bancaire |

|

|

Le faible taux d’inflation (1.4 % en avril par rapport à l’année précédente) laisse espérer de nouvelles baisses des taux directeurs par la BNS. Certaines banques sont déjà en train de baisser à nouveau leurs taux. |

| Euro / Franc suisse |

|

|

Le fort élan de l’euro (+5.6 % depuis le début de l’année) devrait se poursuivre. Le taux de change est revenu au même niveau qu’il y a un an. |

| Dollar américain / Franc suisse |

|

|

Début mai, le cours au comptant s’élève à 0.92. Sur le marché à terme, le dollar se négocie nettement plus bas (0.88 à 1 an et près de 0.85 à 2 ans). |

| Euro / Dollar américain |

|

|

Avec 1.07, l’euro continue à gagner du terrain en ce début mai. Les investisseurs sensibles au risque soutiennent l’euro. |