Liquidités, devises

Une inflation qui reste faible

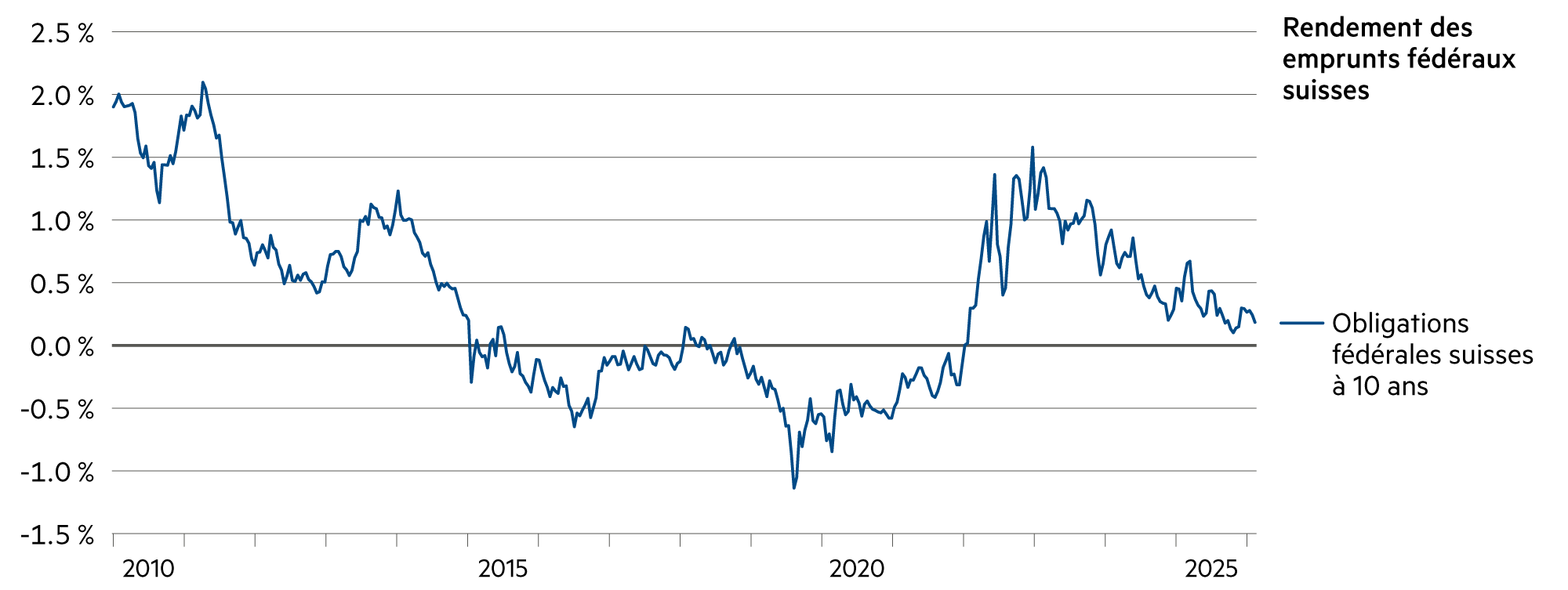

Le franc suisse reste une monnaie forte. L’inflation est pratiquement à zéro, raison pour laquelle la Banque nationale suisse ne devrait pas modifier son taux directeur de 0 % lors de son examen de la situation économique et monétaire dans trois semaines. L’appréciation du franc par rapport au dollar et à l’euro observée au cours des deux premiers mois devrait désormais céder place à une période de stabilité de plusieurs mois.

En savoir plus Fermer

Dans l’ensemble, l’attractivité du dollar en tant que valeur refuge diminue, car les actions américaines semblent plus risquées, alors que les actions d’autres pays s’améliorent. Voilà une observation faite l’année dernière, qui s’est confirmée au cours des deux premiers mois de 2026. Une devise américaine moins attractive renforce l’incitation pour les investisseurs mondiaux de réduire leur exposition au dollar.

C’était d’ailleurs également le cas pendant la période de la bulle technologique du début des années 2000. Il est parfaitement possible que le dollar baisse à nouveau en cas de chute des cours des actions, à l’instar de ce qui s’est passé lors de la phase dotcom de 2002, quand les actions avaient connu un meilleur sort qu’ailleurs. Néanmoins, il y avait également eu à l’époque une série de nouvelles négatives concernant les actions américaines. Aujourd’hui en revanche, le leadership technologique américain reste intact dans divers secteurs et les chiffres d’affaires et les bénéfices augmentent rapidement.

La concentration du marché boursier américain sur l’IA et les risques de cannibalisation en lien avec cette forme de technologie pèsent sur les États-Unis, tandis qu’une politique budgétaire accommodante profite aux actions dans le reste du monde. Toutefois, en de nombreux endroits, le prix élevé de la couverture du risque de change est négligé. Au cours des 12 derniers mois, les coûts de couverture du risque de change ont été supérieurs à 4 % en moyenne (franc suisse par rapport au dollar), et il est bien possible qu’ils tombent en dessous de cette barre ces 12 prochains mois, même s’ils resteront certainement substantiels.

La décision d’augmenter les taux de couverture est indépendante des réflexions géopolitiques plus générales qui pourraient conduire à une diversification bien éloignée de la devise américaine. Certains analystes maintiennent leur évaluation pessimiste du dollar, car la devise pourrait avoir perdu sa position particulière sur le plan du rendement, de la croissance et de la sécurité. L’Europe rêve même de souveraineté numérique.

Nous ne nous laissons pas guider par des rêves et ne nous engageons pas non plus dans des scénarios fictifs, tels que ceux récemment diffusés par Citrini Research. La confiance des marchés pourrait s’avérer fragile, et la crainte d’une disruption en lien avec l’IA peut encore se transformer en une aversion généralisée pour le risque dans de nombreux secteurs.

Il n’en demeure pas moins que la domination technologique d’entreprises américaines comme Microsoft, Google, Amazon, Nvidia et AMD est le fruit de décennies d’investissement dans l’innovation et de leur capacité à fidéliser des collaborateurs innovants et (hautement) qualifiés grâce à des rémunérations généreuses. On peut le constater même dans un pays à hauts salaires comme la Suisse, où près de 10’000 personnes travaillent pour des entreprises technologiques américaines, dont 6’000 rien qu’à Zurich pour Google, la plupart étant en possession d’un diplôme universitaire.

| Classe d'actifs | 3–6 mois | 12–24 mois | Estimations |

|---|---|---|---|

| Compte bancaire |

|

|

Les taux de swap SARON, importants dans le secteur bancaire, sont tous négatifs pour des durées comprises entre un mois et trois ans, la plupart d'entre eux proches des -0.1 %. |

| Euro / Franc suisse |

|

|

Au cours des 12 derniers mois, le taux de change EUR/CHF a perdu environ 3 %. Dernièrement, l'euro s'échangeait à 0.91 franc suisse, avec de faibles fluctuations. |

| Dollar américain / Franc suisse |

|

|

Début mars, le dollar s’est renchéri d'environ 1 % en raison de la crise au Proche-Orient. Cela va dans le sens des scénarios de la BNS en matière de politique monétaire. |

| Euro / Dollar américain |

|

|

Fin février, l'EUR/USD s'établit à 1.18, soit un niveau pratiquement inchangé par rapport au début de l'année. La guerre en Iran devrait renforcer (temporairement) le dollar. |