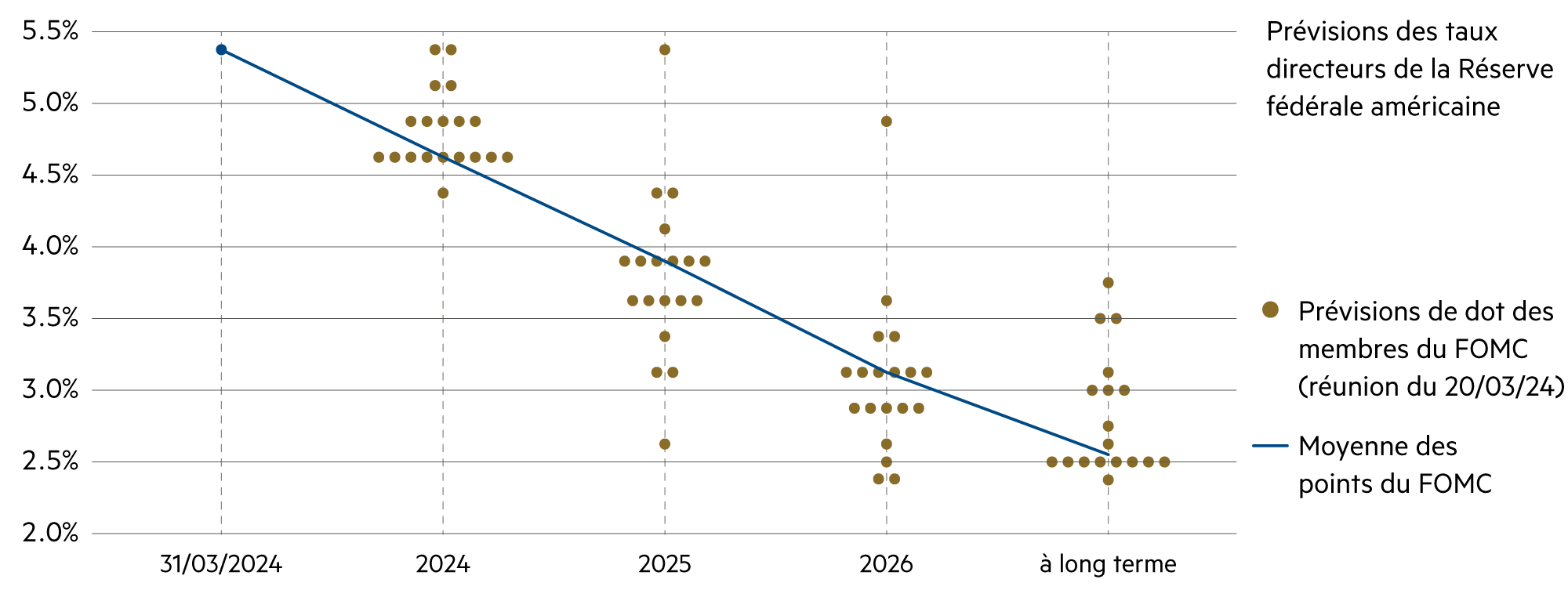

Liquidités, devises

Le franc suisse est survendu

Dans le cadre de son examen de la situation économique et monétaire, la BNS a abaissé son taux directeur de 0.25 % à 1.5 %. Ce faisant, elle a également amorcé un affaiblissement du franc et une baisse sensible de la courbe des taux sur toutes les échéances. À nos yeux, les avantages découlant des nouveaux taux d’intérêt swap sont considérables. En revanche, nous sommes convaincus que l’affaiblissement massif du franc au premier trimestre 2024 est plutôt de nature temporaire.

En savoir plus Fermer

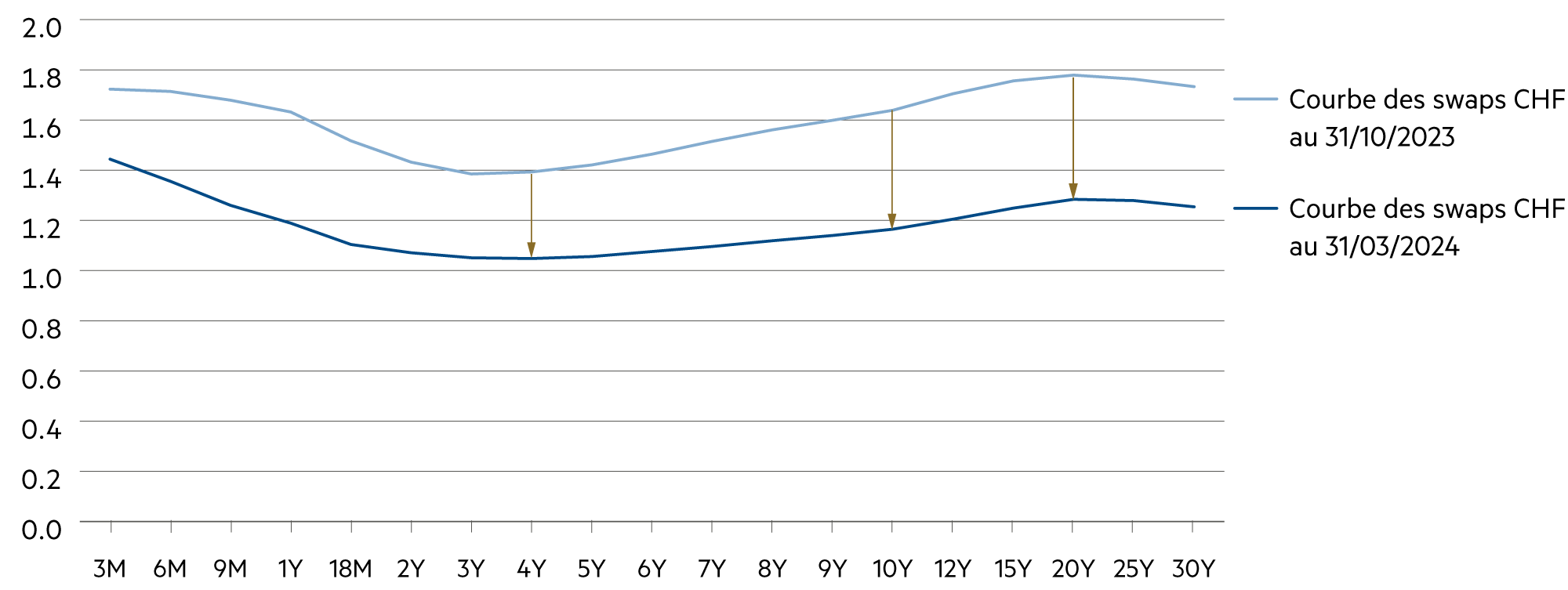

La courbe des swaps enregistre actuellement son plus bas niveau à quatre ans. Cela signifie que dans les transactions interbancaires, les contrats à quatre ans sont conclus avec un taux d’intérêt de 1.04 % (cours vendeur). Pour un taux hypothécaire, la règle approximative est que, dans des conditions concurrentielles, il y a lieu d’ajouter une marge client de 0.8 % pour les sûretés de premier rang afin d’obtenir le taux du crédit hypothécaire concerné ; c’est-à-dire qu’actuellement, une hypothèque fixe à quatre ans devrait être proposée aux meilleurs débiteurs à environ 1.84 %.

En d’autres termes, les hypothèques à taux fixe sur deux à dix ans peuvent actuellement à nouveau être obtenues à 2.0 % ou légèrement en dessous, soit environ 0.5 % de moins qu’il y a cinq mois. Une nouvelle baisse aussi substantielle n’est attendue par le marché que sur le marché monétaire, où le taux d’intérêt à trois et six mois se situe actuellement autour de 1.4 %. Il devrait se situer légèrement en dessous de 1.0 % fin décembre 2024 et fin 2025, comme le montrent les actuels Saron Futures actuels. Autrement dit : le marché des capitaux table actuellement sur deux nouvelles baisses du taux directeur de l’ordre de 0.25 % d’ici la fin de l’année. Ce n’est qu’une fois que ces baisses auront eu lieu que les taux hypothécaires des crédits liés au taux variable Saron du marché monétaire baisseront également.

Il n’y a pas lieu de s’attendre à des taux directeurs encore plus faibles. Il est fort possible que la BNS annonce la « neutralité » de sa politique monétaire à 1.25 % déjà, mais il n’existe aucune certitude à ce sujet. Si l’on considère le potentiel de tendance économique réel à +1.25 % par an, il n’est pas nécessaire de faire baisser le taux directeur en dessous de ce niveau sans nécessité conjoncturelle (par exemple pour lutter contre une éventuelle récession).

Ce qui est certain, c’est que la récente décision de la BNS a une influence positive sur la stabilisation du paysage des prix (par exemple, sur les loyers), qui est influencé par le marché intérieur. La faiblesse temporaire du franc suisse par rapport à l’euro et au dollar ne devrait être que de courte durée, mais elle a pour effet de soulager directement l’industrie d’exportation suisse.

Actuellement, les attentes placées dans la BNS concernant les baisses des taux d’intérêt nous semblent trop élevées. Le besoin de resserrement en période d’inflation élevée ne doit pas être traité de la même manière que le potentiel d’assouplissement en période de taux d’inflation compris entre 1 % et 2 %. Ces taux se situent tout de même dans la fourchette supérieure de ce que la BNS considère comme la stabilité des prix (0 % à 2 %). La prévision d’inflation de la BNS permet de conclure qu’il existe une chance importante que les attentes à l’égard de la BNS soient déçues. A ce moment-là, le franc s’appréciera à nouveau.

| Classe d'actifs | 3–6 mois | 12–24 mois | Estimations |

|---|---|---|---|

| Compte bancaire |

|

|

Les rendements du marché monétaire en baisse assurent un afflux continu de liquidités dans les placements nominaux à long terme et les placements réels durables. |

| Euro / Franc suisse |

|

|

Au cours des 12 prochains mois, le puissant élan de l’euro (+4.8 % ytd) devrait ralentir à nouveau quelque peu. |

| Dollar américain / Franc suisse |

|

|

Au premier trimestre 2024, il est vrai que le dollar a récupéré près de 80 % de sa baisse par rapport au franc au quatrième trimestre 2023. Toutefois, il reste instable. |

| Euro / Dollar américain |

|

|

À 1.08, la principale paire de devises au monde est exactement 3 % plus élevée qu’il y a six mois. Les taux d’inflation dans la zone euro ont chuté plus rapidement que ceux des États-Unis. |