Fondation collective partiellement autonome

Dans la pratique, les petites et moyennes entreprises privilégient souvent une fondation collective partiellement autonome. Avant de choisir une solution adaptée, il est judicieux de bénéficier de conseils approfondis.

Ces dernières années, les assurances complètes sont devenues nettement plus chères pour les entreprises et les assurés. En raison des taux d’intérêt bas, de l’augmentation de l’espérance de vie et des réglementations relatives aux placements, un assureur complet est à peine en mesure de dégager le rendement requis. Des coûts élevés et des rendements bas en sont la conséquence : l’entreprise affiliée ne profite pas ou peu de l’évolution des marchés des capitaux. C’est ce qui incite, de nos jours, de nombreuses PME à se tourner vers une fondation collective partiellement autonome.

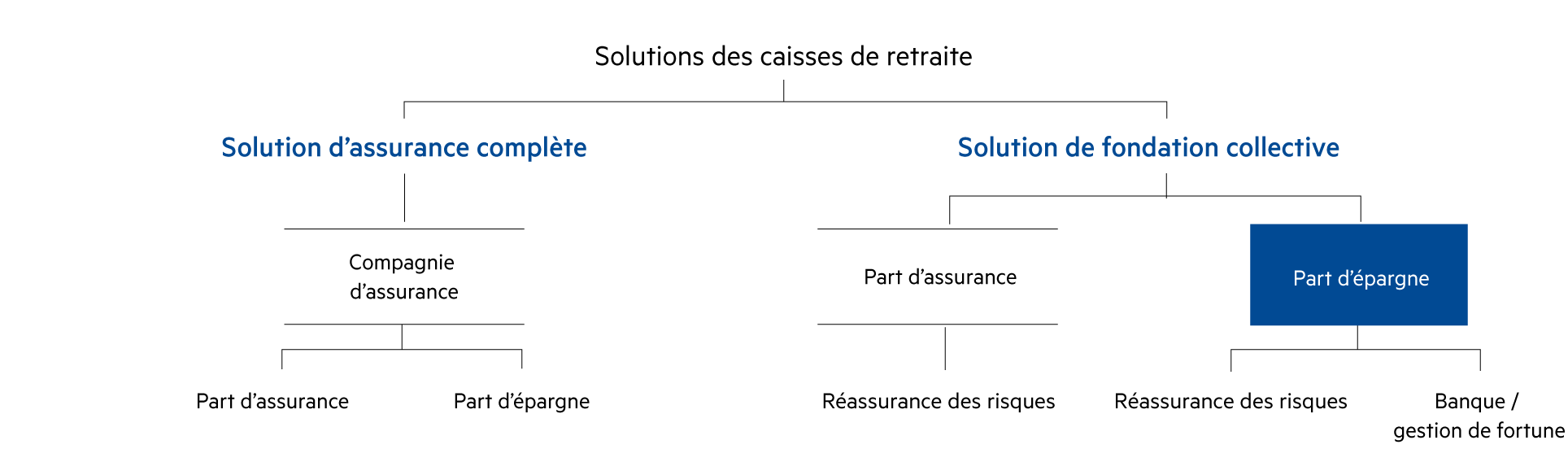

Dans le cas d’une solution de fondation collective partiellement autonome, une compagnie d’assurance assure la couverture des risques tels que le décès et l’invalidité.

La plupart du temps, il est possible de choisir entre plusieurs compagnies d’assurance, ce qui donne lieu à des conditions intéressantes. Les actifs placés (part d’épargne) sont soit gérés par la fondation collective elle-même soit cette-dernière en délègue la gestion à un gérant de fortune spécialisé. Dans l’idéal, il est possible avec une fondation collective de participer à la décision de la stratégie de placement à adopter. Les assurés bénéficient d’une pleine transparence tout en profitant directement des résultats obtenus dans le cadre du placement.

Avantages

- Œuvre de prévoyance individuelle

- Choix en partie libre de l’assureur des risques

- Participation à la décision de la stratégie de placement à adopter

- Bonifications de revenus directes

- Réduction des coûts de risques et des frais administratifs

Inconvénients

- Aucune garantie de rémunération ni de capital