Liquidität, Währung

Weiterhin tiefe Inflation

Der Schweizer Franken bleibt eine starke Währung. Die Inflation steht praktisch bei Null, weshalb es auch bei der geldpolitischen Lagebeurteilung durch die Schweizerische Nationalbank in drei Wochen wohl keinen Anlass geben dürfte, etwas an den Leitzinsen von 0% zu ändern. Die Aufwertung in den ersten zwei Monaten gegenüber dem Dollar und dem Euro dürfte nun wohl eher in eine mehrmonatige Phase der Stabilität münden.

Weiterlesen Schliessen

Grundsätzlich schwindet die Attraktivität des Dollars als sicherer Hafen, da US-Aktien riskanter erscheinen, während sich Aktien in anderen Ländern verbessern. Auch das ist eine Beobachtung aus dem vergangenen Jahr, die sich in den ersten zwei Monaten des Jahres 2026 fortsetzte. Eine weniger attraktive US-Währung erhöht für den globalen Investor den Anreiz, das Dollar-Engagement zu reduzieren.

Das war übrigens in der Tech-Bubble nach der Jahrhundertwende der Fall. Es ist durchaus möglich, dass der Dollar wieder fällt, wenn die Aktienkurse sinken, genau wie in der Dotcom-Phase 2002, als sich die Aktien anderswo besser entwickelten. Damals gab es allerdings auch eine Reihe negativer Aktiennachrichten aus den USA. Heute dagegen ist die technologische Führerschaft auf diversen Gebieten dagegen ungebrochen, und Umsatz- und Gewinnzahlen steigen rasant.

Die Konzentration des US-Aktienmarktes auf KI und KI-bezogene Kannibalisierungsrisiken belasten die USA, während eine lockere Fiskalpolitik den Aktien im Rest der Welt zugutekommt. Dennoch wird auf die hohen Kosten der Währungsabsicherung vielenorts verzichtet. In den vergangenen 12 Monaten lagen die durchschnittlichen Währungsabsicherungskosten bei über 4% (Franken vs. Dollar). Gut möglich, dass sie in den kommenden 12 Monaten auf unter 4% fallen, doch sie bleiben gewiss substanziell.

Die Entscheidung, die Absicherungsquoten zu erhöhen, ist unabhängig von allgemeineren geopolitischen Überlegungen, die zu einer Diversifizierung weg von der US-Währung führen könnten. Manche Analysten behalten ihre pessimistische Einschätzung des Dollars bei, da die Währung ihre Sonderstellung in Bezug auf Rendite, Wachstum und Sicherheit verloren haben könnte. In Europa träumt man sogar von der digitalen Souveränität.

Wir lassen uns nicht von Träumen leiten und lassen uns auch nicht auf fiktive Szenarien ein, wie sie jüngst von Citrini Research verbreitet wurden. Das Vertrauen der Märkte mag fragil sein, und die Angst vor KI-Disruption kann noch in vielen Branchen in eine breite Risikoaversion umschlagen.

Tatsache bleibt jedoch, dass die technologische Dominanz von US-Unternehmen wie Microsoft, Google, Amazon, Nvidia und AMD auf jahrzehntelangem Investieren in Innovationen beruht – und auf der Fähigkeit, innovative und (hoch-)qualifizierte Mitarbeitende mit grosszügigen Kompensationspaketen an sich zu binden. Das sieht man selbst im Hochlohnland Schweiz, in dem rund 10’000 Mitarbeitende für US-Techunternehmen tätig sind, 6’000 allein in Zürich für Google – die meisten mit Hochschulabschluss.

| Anlageklasse | 3–6 Monate | 12–24 Monate | Einschätzung |

|---|---|---|---|

| Bankkonto |

|

|

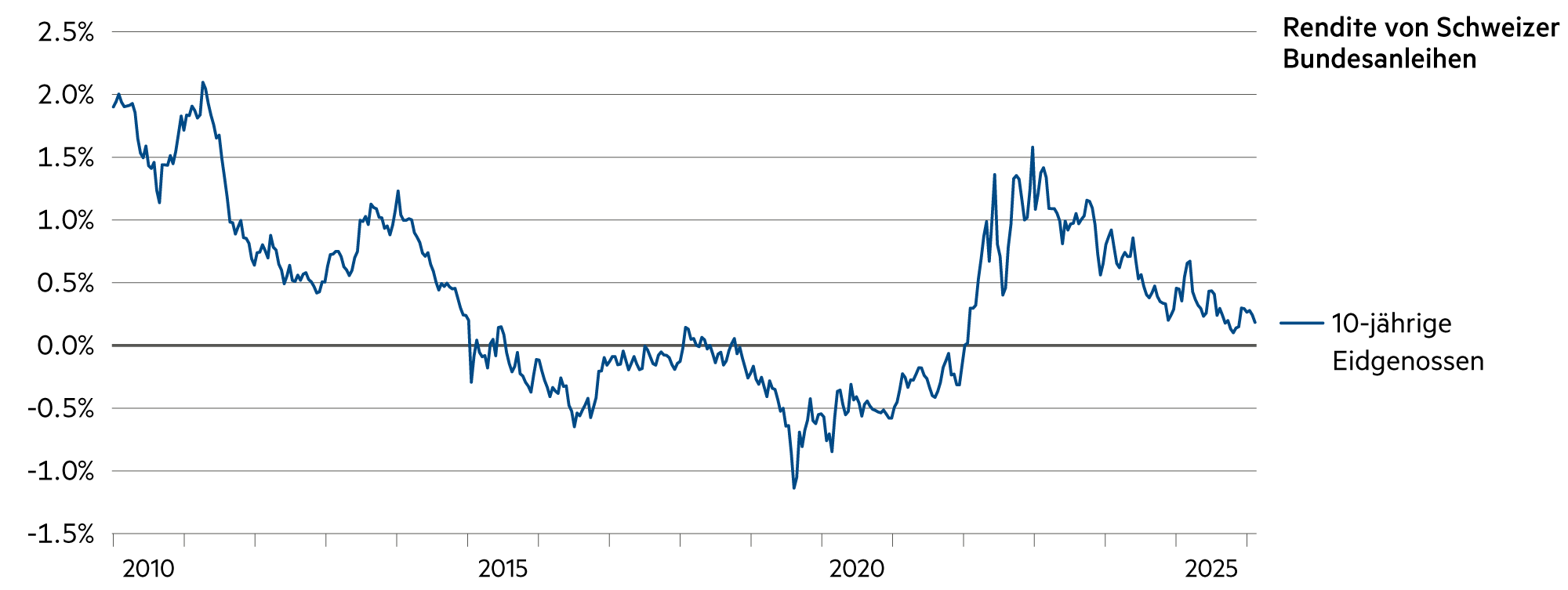

Die im Bankengeschäft wichtigen SARON-Swapsätze liegen in der Spanne von einem Monat bis drei Jahren allesamt im Minus, meistens in der Nähe von -0.1%. |

| Euro / Schweizer Franken |

|

|

In den vergangenen 12 Monaten büsste der EUR/CHF Wechselkurs rund 3% ein. Zuletzt wurde der Euro mit geringen Schwankungen zu 0.91 Franken gehandelt. |

| US-Dollar / Schweizer Franken |

|

|

Anfangs März stieg der Dollar aufgrund der Krise im Nahen Osten um rund 1%. Das kommt den geldpolitischen Vorstellungen der SNB entgegen. |

| Euro / US-Dollar |

|

|

Der EUR/USD liegt Ende Februar bei 1.18: praktisch unverändert zum Jahresbeginn. Durch den Krieg im Iran dürfte der Dollar (vorübergehend) stärker werden. |