Wochenbericht 11/2024

Aufschwung auf den Kapitalmärkten

Die Anleihenskurse sind in der vergangenen Woche spürbar gestiegen. Anleihen sorgen in der Regel für Entspannung in Krisenzeiten (Ausnahme 2022), können jedoch auch im wirtschaftlichen Aufschwung für einen Zuwachs im Portfolio sorgen, vor allem, wenn die Inflationserwartungen wie gegenwärtig beidseits des Atlantiks sinken. Der Fed-Vorsitzende Jerome Powell bestätigte, dass im Laufe des Jahres Zinssenkungen zu erwarten sind. Die EZB-Vorsitzende Christine Lagarde konnte nur noch einen einzigen wesentlichen Grund (Lohnverhandlungen in Deutschland) nennen, weshalb der Leitzins noch nicht gesenkt wurde, obschon das Inflationsziel praktisch erreicht ist. Selbst die EZB-Ökonomen schätzen die Inflation im laufenden Jahr auf nur noch 2.3% ein.

Aufgrund der streikbedingten Verkehrslage nahmen einige Räte an der EZB-Sitzung nur online teil. Selbst in Ländern wie Italien mit rekordtiefer Inflation verzweifelt man, wie stark die EZB-Politik Rücksicht auf die Störungen und Blockaden aus der einstmaligen Wirtschaftslokomotive nimmt. Die angeschlagene deutsche Wirtschaft wird durch renitente, sich konkurrierende Gewerkschaften lahmgelegt. Deutschland ist zur Republik des Stillstands geworden. Die sich ausbreitenden Tarifverhandlungen in Branchen, die vielfach von einem strukturellen Niedergang geprägt sind, sorgen wie sonst nirgendwo in den G-20 Ländern für Stagnationsängste. Durch Streiks werden beispielsweise Reisende wieder und wieder quasi als Geiseln genommen. Der volkswirtschaftliche Schaden ist mittlerweile immens. Deutschland ist zur wachstumsschwächsten G-20 Nation geworden und steuert auf eine Rezession zu, wenn nicht rechtzeitig die Leitzinsen gesenkt und die Impulse aus der Nachbarschaft stützen werden.

Die verbesserten konjunkturellen Perspektiven in Frankreich führten dagegen den Leitindex CAC 40 erstmals über die symbolträchtige Marke von 8’000 Punkten. Weitere Kursgewinne sind mittel- bis langfristig wahrscheinlich für Titel wie Schneider Electric (+17% in Euro seit Jahresbeginn), AXA (+14%), Vinci (+4%) und Veolia Environnement (+2%). Hinzu kommt, dass der Euro seit Jahresbeginn um 3.4% gegenüber dem Franken zugelegt hat. Der Euro Stoxx befindet sich ohnehin in einem Aufwärtstrend.

Auch auf dem Schweizer Kapitalmarkt ist der Aufschwung angekommen. Der aktienbezogene Swiss Market Index (SMI) mit 11’647 Punkten stieg in den letzten 30 Tagen um 5.0%. Er läge noch rund 60 Punkte höher, wäre es nicht zur Dividendenausschüttung bei Novartis gekommen. Die Ergebnisse des Flughafen Zurich bestätigen die fortgesetzte Erholung in der Reisebranche. Die positive Ertragsdynamik in den Bereichen Aviation und Non-Aviation setzt sich 2024 fort. Auch deshalb wird die Dividende von 3.50 Franken auf 5.30 Franken deutlich erhöht, wobei ein Teil davon einkommenssteuerfrei sein wird, weil er aus den Kapitaleinlagereserven bezahlt wird. Die Fertigstellung des neuen Flughafens in Noida (Indien) gegen Ende 2024 dürfte einen weiteren Meilenstein in der Erfolgsgeschichte der Internationalisierung des Flughafens markieren.

Thema der Woche: China beschleunigt «Delete A»

China hat 2023 erneut seine Wirtschaftsziele verfehlt. Dennoch soll die Wirtschaft 2024 um 5% wachsen, die Arbeitslosigkeit rund 5.5% betragen und die Neuverschuldung 3% des Bruttoinlandprodukts ausmachen. Trotz expansiver Geldpolitik bleiben als einziges Ziel, das wir als realistisch erachten, die Rüstungsausgaben. Diese sollen erneut um 7.2% zulegen und damit deutlich schneller als die Wirtschaftsleistung.

Die offiziellen Werte, was erreicht wurde, werden immer stärker angezweifelt. Die Arbeitslosigkeit wird nur noch in den Städten gemessen – unter jenen mit einer Niederlassungsbewilligung. Über 100 Millionen Wanderarbeiter befinden sich in den Zentren, und ein erheblicher Teil davon ist arbeitslos. Die inoffiziellen Schätzungen gehen von bis zu 20% aus. Auch das Staatsdefizit ist geschönt. De facto sind zahlreiche Provinz- und Lokalregierungen beinahe pleite. Selbst angefangene Infrastrukturprojekte wie Autobahnen, Flughäfen oder Zugstrecken werden häufig nicht mehr weitergebaut – wie in der Immobilienbranche.

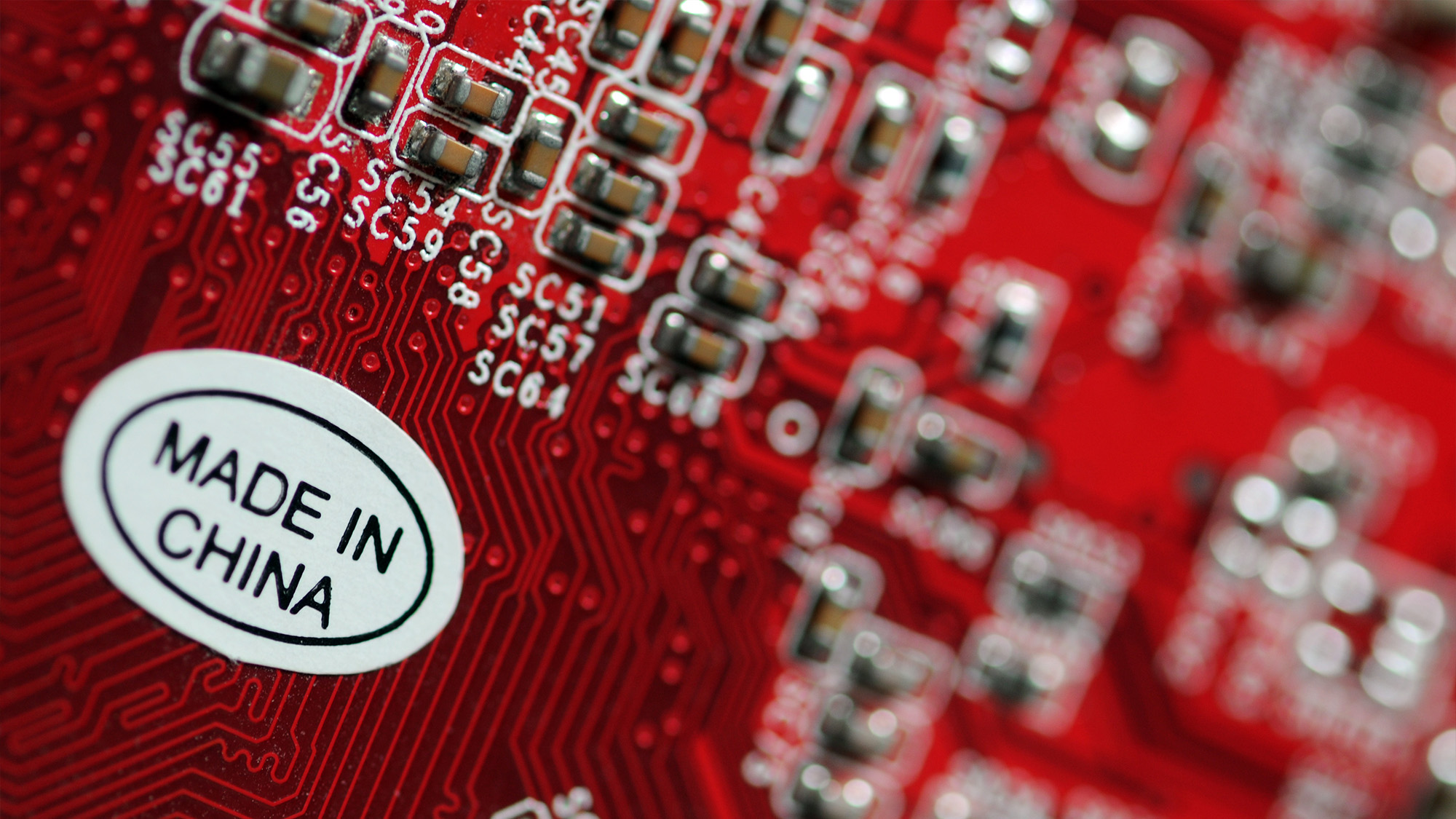

Eine Lösung für das Wachstum sucht China mit dem Export von Gütern, die stark subventioniert wurden, aber auf dem Heimmarkt nicht mehr abgesetzt werden können. Ein zweiter Weg besteht darin, Menschen und Unternehmen zum Kauf von einheimischen Gütern zu bewegen. So steht es im «Dokument 79». Die Anweisung der chinesischen Regierung von September 2022 verfolgt die Idee, die US-Technologie aus dem Land zu drängen – eine Anstrengung, die einige als «Delete A» für «Delete America» bezeichnen.

Das Dokument 79 war so sensibel, dass hochrangige Beamte und Führungskräfte nur die Anweisung zu sehen bekamen und keine Kopien anfertigen durften, berichtet Bloomberg. Es verpflichtet staatliche Unternehmen, bis 2027 u. a. ausländische Software in ihren IT-Systemen zu ersetzen. Hardware von Dell, IBM (deren Notebook-Sparte die chinesische Lenovo übernahm), Hewlett Packard Enterprise und Cisco war rasch ersetzt, dann folgten Softwarelösungen von Adobe und Salesforce. Nun geht es um Microsoft, Oracle und Apple.

US-Tech-Giganten waren in China lange Zeit sehr erfolgreich, da sie den rasanten industriellen Aufstieg des Landes mit Computern, Betriebssystemen und Software vorantrieben. Die chinesische Führung möchte diese Beziehung beenden, da sie die Autarkie insbesondere in kritischen Tech-Bereichen wie Halbleitern und Kampfflugzeugen anstrebt und stattdessen auf inländische Lieferketten setzt.

Die wichtigsten Termine in der neuen Woche

| 12. März 2024 | USA: CPI und Durchschnittliches wöchentliches Einkommen Februar |

| 13. März 2024 | Eurozone und Vereinigtes Königreich: Industrieproduktion Januar |

| 14. März 2024 | USA: Detailhandelsumsätze und Produzentenpreise Februar |

| 15. März 2024 | USA: Empire State Index und Konsumentenvertrauen Uni Michigan März |

Veranstaltungen

Informationsveranstaltung für Privatpersonen – Vortragssprache Schweizerdeutsch – Geld anlegen ist auch Vertrauenssache

Am Donnerstag, 14. März 2024 findet bei uns im Lüssihof eine Informationsveranstaltung für Privatpersonen statt. Dieser Anlass richtet sich primär an Interessierte, die uns näher kennenlernen möchten.

Weitere Informationen und die Möglichkeit zur Anmeldung finden Sie hier:

Zugerberg Finanz Wandertag – Mai 2024

Am Freitag, 3. Mai 2024 (Verschiebedatum: Freitag, 17. Mai 2024) findet die 18. Ausgabe des Zugerberg Finanz Wandertags statt. Merken Sie sich das Datum vor.

Das Programm und die Möglichkeit zur Anmeldung werden zu einem späteren Zeitpunkt über den Veranstaltungsbereich unserer Webseite abrufbar sein.

Zugerberg Finanz KidsDay – Mai 2024

Am Mittwoch, 8. Mai 2024 findet in Zusammenarbeit mit der Stiftung Next Sport Generation die 10. Ausgabe des Zugerberg Finanz KidsDay in Steinhausen statt.

Für diesen Plausch-Fussball Nachmittag können sich Kinder im Alter von 6 bis 12 Jahren anmelden. Austragungsort ist die Sportanlage Eschfeld in Steinhausen. Gekickt wird zwischen 13.00 und 17.00 Uhr.

Marktdaten

| Aktienmärkte | Seit 31.12.23 | ||

|---|---|---|---|

| SMI | 11'647.1 | +4.6% | |

| SPI | 15'219.6 | +4.4% | |

| DAX € | 17'814.5 | +6.3% | |

| Euro Stoxx 50 € | 4'961.1 | +9.7% | |

| S&P 500 $ | 5'123.7 | +7.4% | |

| Dow Jones $ | 38'722.7 | +2.7% | |

| Nasdaq $ | 16'085.1 | +7.2% | |

| MSCI EM $ | 1'037.1 | +1.3% | |

| MSCI World $ | 3'380.1 | +6.7% | |

| Obligationenmärkte | Seit 31.12.23 | ||

|---|---|---|---|

| SBI Dom Gov TR | 213.1 | –0.8% | |

| SBI Dom Non-Gov TR | 115.6 | +0.6% | |

| Immobilienmärkte | Seit 31.12.23 | ||

|---|---|---|---|

| SXI RE Funds | 485.0 | +4.9% | |

| SXI RE Shares | 3'137.0 | –2.3% | |

| Rohstoffe | Seit 31.12.23 | ||

|---|---|---|---|

| Öl (WTI; $/Bbl.) | 78.0 | +8.9% | |

| Gold (CHF/kg) | 61'443.6 | +10.1% | |

| Wechselkurse | Seit 31.12.23 | ||

|---|---|---|---|

| EUR/CHF | 0.9600 | +3.3% | |

| USD/CHF | 0.8771 | +4.2% | |

| EUR/USD | 1.0939 | –0.9% | |

| Kurzfristige Zinsen | |||

|---|---|---|---|

| 3M | Prog. 3M | Prog. 12M | |

| CHF | 1.70% | 1.7%–1.9% | 1.2%–1.3% |

| EUR | 3.94% | 3.7%–4.0% | 3.0%–3.2% |

| USD | 5.32% | 5.3%–5.5% | 4.0%–4.3% |

| Langfristige Zinsen | |||

|---|---|---|---|

| 10-Jahre | Prog. 3M | Prog. 12M | |

| CHF | 0.70% | 0.7%–1.0% | 0.8%–1.1% |

| EUR | 2.25% | 2.2%–2.5% | 2.0%–2.2% |

| USD | 4.07% | 3.6%–3.8% | 3.0%–3.3% |

| Teuerung | |||

|---|---|---|---|

| 2022 | 2023 | 2024P | |

| Schweiz | 2.8% | 1.5% | 1.3% |

| Euroland | 8.5% | 2.6% | 2.2% |

| USA | 8.0% | 3.0% | 2.0% |

| Wirtschaft (BIP real) | |||

|---|---|---|---|

| 2022 | 2023 | 2024P | |

| Schweiz | 2.2% | 1.3% | 1.6% |

| Euroland | 3.3% | 1.2% | 1.8% |

| USA | 1.9% | 2.6% | 2.0% |

| Global | 3.0% | 2.9% | 3.0% |