Liquidités, devises

La Suisse devrait connaître une croissance plus forte que prévu

Les prévisions les plus récentes tablent toujours sur un franc suisse particulièrement fort et prévoient donc de fortes pressions sur l’économie suisse. En revanche, nous considérons que la stabilité politique et la disponibilité de main-d’œuvre (hautement) qualifiée sont des caractéristiques exceptionnelles, qui devraient donner un élan supplémentaire à l’économie locale par rapport à la concurrence européenne. L’attractivité de la place économique suisse reste intacte.

En savoir plus Fermer

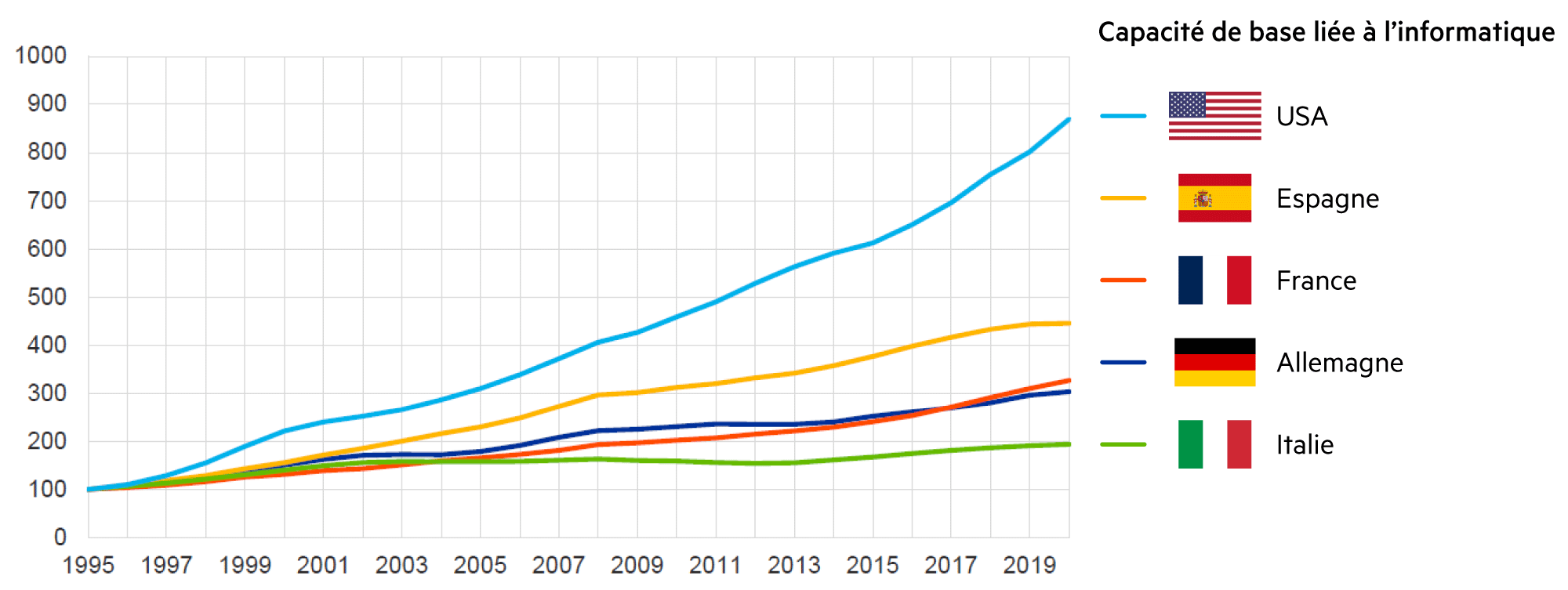

Le PIB réel de la Suisse devrait connaître une solide évolution de +1.5 % cette année. Aucune crise de l’électricité et de l’énergie ne s’annonce, pas plus qu’une récession. On peut tabler sur une croissance similaire pour 2025. Si une partie de cette croissance est certainement due à l’immigration nette, le niveau de formation et l’adaptation plus rapide aux TIC que dans les pays voisins y sont également pour quelque chose. La croissance des emplois s’est élevée à +1.7 % l’année dernière, ce qui a permis à la consommation d’augmenter de +2.1 % au total.

Par ailleurs, un élément important est que l’évolution de l’inflation a déjà pu être ramenée dans la fourchette cible en 2023 en raison de la force du franc. Dans l’intervalle, la menace d’effets de second tour est écartée, notamment parce que la BNS devrait ramener son taux directeur au niveau neutre au cours de ses quatre prochaines réunions. Cela assurera une baisse des taux d’intérêt sur le marché monétaire, la stabilité des taux d’intérêt de référence et des loyers, une baisse des charges d’intérêts pour les débiteurs hypothécaires basés sur le modèle Saron et, par conséquent, une augmentation des revenus librement disponibles des ménages.

L’un des autres éléments favorables cette année est le fait que les prévisions économiques mondiales aient été revues à la hausse. De plus, le franc a perdu un peu de sa vigueur exceptionnelle de longue date au cours des deux premiers mois de l’année 2024. L’euro s’est apprécié de +2.9 % par rapport au franc, pour atteindre 0.96. Le dollar s’est même apprécié de +5.1 % (à 0.88) grâce à des taux d’intérêt nominaux nettement plus élevés et à la diminution des fantasmes de baisse des taux d’intérêt. Résultat, une amélioration immédiate des perspectives non seulement pour la plupart des entreprises suisses, mais surtout pour l’industrie d’exportation à forte intensité de main-d’œuvre et le secteur du tourisme. Les taux d’intérêt plus faibles, qui peuvent déjà être utilisés sur le marché des swaps pour obtenir des conditions avantageuses actuellement, soutiennent l’industrie de la construction, et permettent à l’économie suisse de retrouver le chemin de la croissance à bien des égards.

L’amélioration de l’environnement économique extérieur n’a toutefois pas que des côtés positifs. Ceux qui souhaitent couvrir leurs chiffres d’affaires, revenus ou placements étrangers en francs doivent faire face à des coûts de couverture plus élevés. Désormais, couvrir le dollar coûte 3.9 % par an à l’investisseur en francs. Pour l’euro, ce coût est de 2.4 %.

| Classe d'actifs | 3–6 mois | 12–24 mois | Estimations |

|---|---|---|---|

| Compte bancaire |

|

|

Les anticipations d’inflation sont à la baisse. L’on peut en outre s’attendre à ce que les placements sur le marché monétaire soient nettement rémunérés à la baisse au cours de l’année 2024. |

| Euro / Franc suisse |

|

|

Cette année, l’on peut s’attendre à ce que le renforcement de l’euro se poursuive. Cette situation est avantageuse pour la majorité des entreprises suisses. |

| Dollar américain / Franc suisse |

|

|

Les signaux macroéconomiques en provenance des États-Unis sont difficiles à interpréter. Pourtant, les bénéfices des entreprises du S&P 500 continuent à augmenter. |

| Euro / Dollar américain |

|

|

La zone euro s’apprête à vivre une phase de changement structurel accéléré. Pourtant, l’Allemagne reste pour l’instant la troisième plus grande économie du monde. |