Liquidität, Währung

Die Schweiz dürfte stärker wachsen als erwartet

Die jüngsten Prognosen gehen immer noch von einem besonders starken Schweizer Franken aus und sehen entsprechend kräftige Bremsspuren auf die Schweizer Volkswirtschaft zukommen. Wir gewichten dagegen die politische Stabilität und die Verfügbarkeit von (hoch-)qualifizierten Arbeitskräften als herausragende Merkmale, welche der hiesigen Wirtschaft im europäischen Wettbewerbsvergleich einen zusätzlichen Schub verleihen dürfte. Die Attraktivität des Standorts Schweiz bleibt ungebrochen.

Weiterlesen Schliessen

Das reale BIP der Schweiz dürfte sich im laufenden Jahr mit +1.5% solid entwickeln. Weder bahnt sich eine Strom- und Energiekrise noch eine nachfrageinduzierte Rezession an. Mit einem ähnlichen Wachstum ist auch im Jahr 2025 zu rechnen. Ein Teil davon ist gewiss auf die Nettozuwanderung zurückzuführen, ein Teil jedoch auch auf das Bildungsniveau und die raschere IKT-Adaption als in den benachbarten Ländern. Der Beschäftigungszuwachs betrug im vergangenen Jahr +1.7%, was den Konsum insgesamt um +2.1% steigen liess.

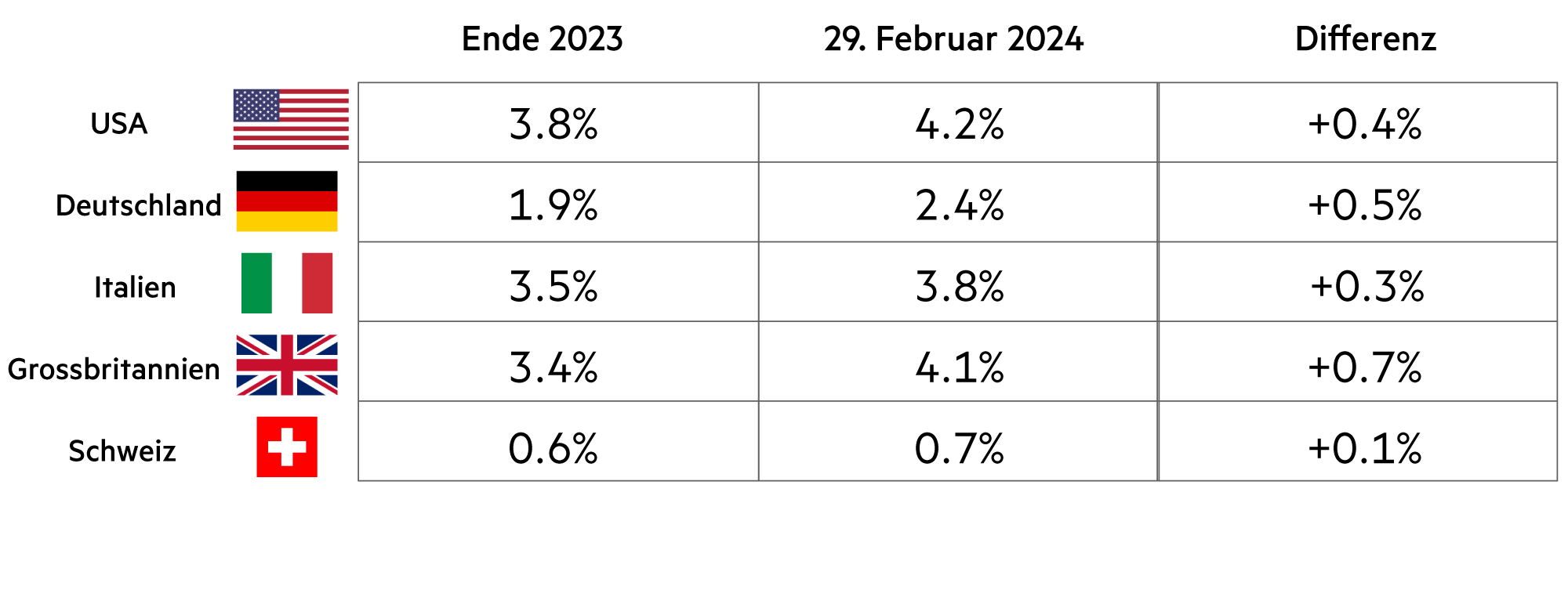

Wichtig ist ausserdem, dass aufgrund der Frankenstärke die Inflationsentwicklung bereits im Jahr 2023 in den Zielkorridor zurückgeführt werden konnte. Mittlerweile drohen keine Zweitrundeneffekte mehr – auch weil die SNB ihren Leitzins im Laufe der nächsten vier Sitzungen auf das neutrale Niveau zurücknehmen dürfte. Das sorgt für sinkende Geldmarktzinsen, für einen stabilen Referenzzinssatz, für stabile Mieten und für sinkende Zinsaufwendungen für Saron-basierte Hypothekarschuldner und damit erhöhte frei verfügbare Haushalts-Einkommen.

Im laufenden Jahr kommt begünstigend hinzu, dass die weltwirtschaftlichen Prognosen erhöht wurden. Zudem büsste der Franken in den ersten zwei Monaten des Jahres 2024 etwas von seiner überragenden Langzeit-Stärke ein. Der Euro legte gegenüber dem Franken um +2.9% auf 0.96 zu. Der Dollar steigerte sich dank bedeutend höheren nominellen Zinsen und verringerten Zinssenkungsphantasien gar um +5.1% auf 0.88. Das verbessert unmittelbar den Ausblick für die meisten Schweizer Unternehmen, insbesondere jedoch für die arbeitsintensive Exportindustrie und die Tourismusbranche. Die tieferen Zinsen, die sich auf dem Swap-Markt bereits in der Gegenwart für vorteilhafte Konditionen nutzen lassen, stützen die Bauindustrie. Sie sorgen dafür, dass die Schweizer Wirtschaft in vielfältiger Breite auf ihren Wachstumskurs zurückkehrt.

Das verbesserte aussenwirtschaftliche Umfeld hat allerdings auch eine Kehrseite. Wer seine ausländischen Umsätze, Erträge oder Anlagen in Franken absichern möchte, sieht sich erhöhten Absicherungskosten gegenüber. Den Dollar abzusichern kostet den Franken-Anleger inzwischen 3.9% jährlich. Beim Euro sind es 2.4%.

| Anlageklasse | 3–6 Monate | 12–24 Monate | Einschätzung |

|---|---|---|---|

| Bankkonto |

|

|

Die Inflationserwartungen sind rückläufig. Zudem kann damit gerechnet werden, dass die Geldmarktanlagen im Laufe des 2024 stark rückläufig verzinst werden. |

| Euro / Schweizer Franken |

|

|

Im Laufe des Jahres ist weiterhin mit einem erstarkenden Euro zu rechnen. Das ist für die Mehrheit der Schweizer Unternehmen vorteilhaft. |

| US-Dollar / Schweizer Franken |

|

|

Die makroökonomischen Signale aus den USA sind schwierig zu deuten. Doch die Unternehmensgewinne im S&P 500 nehmen weiterhin zu. |

| Euro / US-Dollar |

|

|

Die Eurozone steht vor einer Phase des beschleunigten Strukturwandels. Doch Deutschland bleibt vorderhand die drittgrösste Volkswirtschaft der Welt. |