Wochenbericht 12/2026

Wie lange noch?

Die entscheidende Frage, wie lange der Krieg im Nahen Osten und die Störungen der Schifffahrt in der Strasse von Hormus anhalten werden, lässt sich weiterhin nicht beantworten. Es wäre schon ein grosser Erfolg, wenn Öltanker sicher durch die Strasse von Hormus eskortiert werden könnten. Kurzfristig sind jedoch die Öl-, Gas- und Kerosinpreise auf ein hohes Niveau gestiegen. Sie verbreiten die Spuren der Achterbahnfahrt am Rohöl- und Gasmarkt in den Kapillaren der jeweiligen Volkswirtschaften, was vielerorts neue Inflationssorgen schürt.

Zugleich bleibt in Erinnerung zu rufen, dass Donald Trump immer wieder für Überraschungen sorgte. In seiner Abwägung zwischen den politischen Zielen der USA sowie der Verbündeten am Golf und den Auswirkungen auf die US-Privathaushalte und die US-Aktienmärkte bleibt eine diplomatische Lösung nicht ausgeschlossen. Wenn die Hoffnung auf ein baldiges Kriegsende zunimmt und die Ölpreise fallen, beflügelt dies die Aktienmärkte («oil’s pain is stocks’ gain»). Zur Marktberuhigung trug die Freigabe strategischer Reserven bei. Doch insgesamt bleiben die geopolitischen Unsicherheiten derzeit immer noch zu gross, als dass sich die Aktienmärkte kurzfristig stark erholen könnten.

Der Goldpreis pro Feinunze hielt sich nach einem Zwischenhoch am vergangenen Dienstag von 5’340 Dollar noch knapp über 5’000 Dollar. Das deutet auf einen Konsolidierungsmodus hin. Seit Kriegsausbruch von 0.77 auf 0.79 Franken gestiegen ist hingegen der Dollar. Wichtige Konjunkturdaten aus den USA bleiben positiv, doch handelte es sich bei den privaten Konsumausgaben (nur +0.1%) um magere Werte. Im März sind die durchschnittlichen Preise für eine Gallone Benzin um 25% auf 3.60 Dollar angestiegen. Das schwächt die frei verfügbare Haushaltskasse. McDonald’s reagierte darauf, indem es bereits ab 2.99 Dollar «Budget» Frühstücksangebote und ab 4.99 Dollar Mittagsessen verkauft. Das Thema Erschwinglichkeit ist für einen Grossteil der Bevölkerung das zentrale Thema geworden.

In der Schweiz freuen wir uns auf einen guten Dividendenfrühling. Rund 80% der Unternehmen in unseren Portfolios haben bislang Dividendenerhöhungen verkündet. Der Schweizer Sanitärtechnikkonzern Geberit steigerte seinen operativen Gewinn 2025 trotz eines schwierigen Umfelds in der europäischen Baubranche um 2% auf 931 Millionen Franken und erhöhte die Dividende minimal. Etwas stärker wird sie bei der BKW erhöht (+3%). Für 2026 bestätigte der Energiekonzern die Prognose eines Bruttogewinns zwischen 650 und 750 Millionen Franken und verwies zur Begründung auf höhere abgesicherte Strompreise.

Swiss Life hat im Geschäftsjahr 2025 den Betriebsgewinn (+3%) gesteigert und will seine Aktionäre mit einer höheren Dividende (+4%) am Erfolg beteiligen. Der Lebensversicherer sieht sich auf Kurs zu seinen mittelfristigen Zielen.

Swiss Re erhöht die Dividende noch stärker (+9%) und wird an der Generalversammlung den berechtigten Antrag stellen, die Währung des Aktienkapitals der Swiss Re AG von Franken auf Dollar zu wechseln und damit an die für die globale Geschäftstätigkeit der Gesellschaft wesentliche Währung anzugleichen. Dadurch würden die Effizienz gesteigert und die operativen Kosten gesenkt.

Thema der Woche: Investiert bleiben

Seit Beginn der Angriffe der USA und Israels auf den Iran am 28. Februar haben der Euro Stoxx 50 (-6.7%) und der Swiss Market Index (-8.5%) deutliche Einbussen erlitten. Das war mehr als der Rückgang des Weltaktienindex (-4.9%). Dieses Marktverhalten in Europa nimmt eine massive Eskalation vorweg, erscheint als eine übertriebene Reaktion und steht gewiss nicht im Einklang mit vorausgegangenen Ölpreisschocks ähnlicher Ausmasse.

Was sich aus der Vergangenheit ebenfalls ableiten lässt: Ausnahmslos als beste Massnahme stellte sich heraus, investiert zu bleiben. In elf vorausgegangenen Phasen mit bedeutenden geopolitischen Ereignissen büsste der MSCI Europe in den ersten Tagen der Krise durchschnittlich zunächst 4% ein, um sich im Verlauf der drauffolgenden 50 bis 100 Tage wieder zu erholen.

Durch den heftigeren Rückschlag im März 2026 erwarten wir auch eine stärkere Erholung. Mit Blick auf die aktuelle Störung bleibt unser Hauptszenario, dass die Auswirkungen auf das globale Energieangebot von kurzer Dauer sein werden. In Europa dürften die inflationären Auswirkungen ohnehin geringer als im Jahr 2022 sein, weil die Energieeffizienz weitaus höher ist als in anderen Weltwirtschaftsregionen.

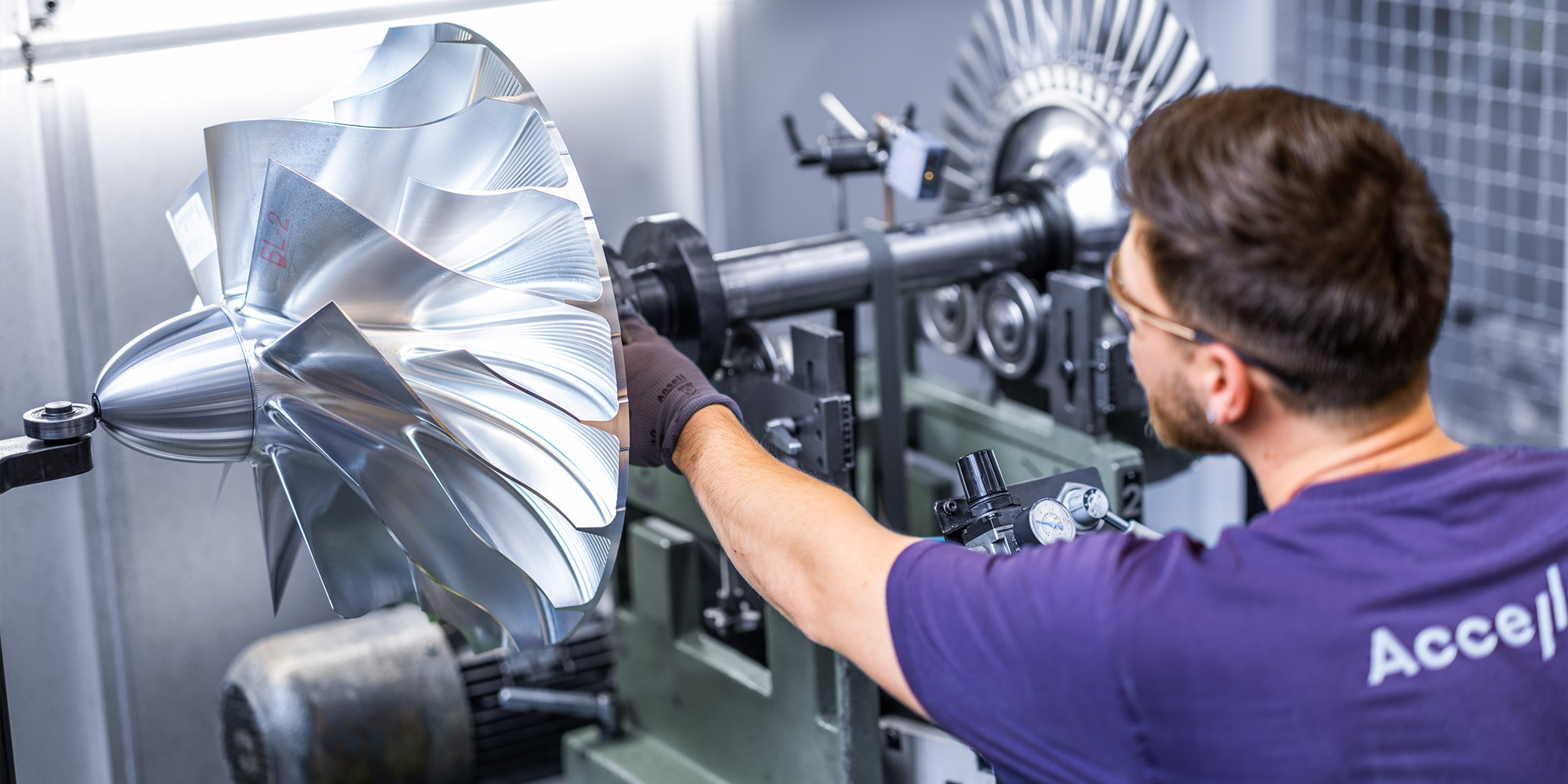

Daraus ergeben sich Anlagechancen. Im ganzen Wesen ihres Geschäftsmodells setzt Accelleron auf Energieeffizienz. Der Turboladerhersteller steigerte 2025 den Umsatz auf knapp 1.3 Milliarden Dollar (+23%) und profitierte dabei auch von der starken Nachfrage nach Notstromlösungen für Data Center. Für 2026 peilt das Unternehmen ein organisches Umsatzwachstum von 9% bis 14% an und erhöht die Dividende stark (+20%).

Auch ABB dürfte zu den Gewinnern zählen, wie auch andere Marktteilnehmer, welche die Elektrizitätsinfrastruktur aufbauen (u. a. Schneider Electric, Siemens). Der ABB-Chef Peter Voser liess in einem Interview verlauten, wonach ABB selbst bisher keine grösseren negativen Auswirkungen des Konflikts im Nahen Osten gespürt habe. Wegen der gegenwärtigen Unsicherheiten dürften Firmen und Regierungen mittelfristig versuchen, die Abhängigkeit von Öl und Gas zu reduzieren und verstärkt auf Elektrifizierung zu setzen.

Die wichtigsten Termine in der neuen Woche

| 17. März 2026 | Schweiz: Produzenten- und Importpreise Februar |

| 18. März 2026 | Eurozone; USA: Inflation Februar; Auftragseingang Industrie März |

| 19. März 2026 | Schweiz; USA: Handelsbilanz; Erstanträge Arbeitslosenhilfe Woche 12 |

| 20. März 2026 | EU: Handels- und Leistungsbilanz Februar |

Veranstaltungen

Informationsveranstaltung für Privatpersonen – Vortragssprache Englisch – Longevity & Financial Markets Outlook 2026

Am Donnerstag, 19. März 2026 findet bei uns im Lüssihof eine englischsprachige Informationsveranstaltung für Privatpersonen statt. Dieser Anlass richtet sich primär an Interessierte, die uns näher kennenlernen möchten.

Weitere Informationen und die Möglichkeit zur Anmeldung finden Sie auf unserer englischsprachigen Webseite.

Informationsveranstaltung für Privatpersonen – Vortragssprache Schweizerdeutsch – Geld anlegen ist auch Vertrauenssache

Am Donnerstag, 30. April 2026 findet bei uns im Lüssihof eine Informationsveranstaltung für Privatpersonen statt. Dieser Anlass richtet sich primär an Interessierte, die uns näher kennenlernen möchten.

Zugerberg Finanz KidsDay – Mai 2026

Am Mittwoch, 27. Mai 2026 findet in Zusammenarbeit mit MORE Sports der nächste Zugerberg Finanz KidsDay in Baar statt. Für diesen Plausch-Fussballnachmittag können sich Kinder im Alter von 6 bis 12 Jahren anmelden.

Austragungsort ist die Sportanlage Lättich in Baar. Gekickt wird zwischen 13.00 und 17.00 Uhr.

Alle Kinder erhalten ein Starter-Paket mit Fussballtrikot und weiteren Extras. Getränke und gesunde Snacks stehen ihnen à discrétion zur Verfügung.

Marktdaten

| Aktienmärkte | Seit 31.12.25 | ||

|---|---|---|---|

| SMI | 12'839.3 | –3.2% | |

| SPI | 17'893.4 | –1.8% | |

| DAX € | 23'447.3 | –4.3% | |

| Euro Stoxx 50 € | 5'716.6 | –1.3% | |

| S&P 500 $ | 6'632.2 | –3.1% | |

| Dow Jones $ | 46'558.5 | –3.1% | |

| Nasdaq $ | 22'105.4 | –4.9% | |

| MSCI EM $ | 1'469.5 | +4.6% | |

| MSCI World $ | 4'329.5 | –2.3% | |

| Obligationenmärkte | Seit 31.12.25 | ||

|---|---|---|---|

| SBI Dom Gov TR | 220.7 | –1.1% | |

| SBI Dom Non-Gov TR | 121.6 | +0.1% | |

| Immobilienmärkte | Seit 31.12.25 | ||

|---|---|---|---|

| SXI RE Funds | 588.1 | –2.2% | |

| SXI RE Shares | 5'017.9 | +11.0% | |

| Rohstoffe | Seit 31.12.25 | ||

|---|---|---|---|

| Öl (WTI; $/Bbl.) | 98.7 | +71.9% | |

| Gold (CHF/kg) | 127'665.0 | +16.0% | |

| Bitcoin (USD) | 71'357.2 | –18.6% | |

| Wechselkurse | Seit 31.12.25 | ||

|---|---|---|---|

| EUR/CHF | 0.9034 | –2.9% | |

| USD/CHF | 0.7911 | –0.2% | |

| EUR/USD | 1.1417 | –2.8% | |

| Kurzfristige Zinsen | |||

|---|---|---|---|

| 3M | Prog. 3M | Prog. 12M | |

| CHF | -0.05% | -0.1%–0.0% | -0.1%–0.0% |

| EUR | 2.16% | 1.9%–2.1% | 1.7%–1.9% |

| USD | 3.67% | 3.4%–3.6% | 3.0%–3.3% |

| Langfristige Zinsen | |||

|---|---|---|---|

| 10-Jahre | Prog. 3M | Prog. 12M | |

| CHF | 0.41% | 0.2%–0.5% | 0.4%–0.7% |

| EUR | 2.96% | 2.8%–3.0% | 2.5%–2.8% |

| USD | 4.28% | 4.1%–4.4% | 3.7%–4.0% |

| Teuerung | |||

|---|---|---|---|

| 2025 | 2026P | 2027P | |

| Schweiz | 0.1% | 0.3% | 0.5% |

| Euroraum | 2.2% | 1.8% | 1.8% |

| USA | 3.0% | 2.5% | 2.0% |

| Wirtschaft (BIP real) | |||

|---|---|---|---|

| 2025 | 2026P | 2027P | |

| Schweiz | 1.2% | 1.3% | 1.5% |

| Euroraum | 1.4% | 1.4% | 1.7% |

| USA | 2.3% | 2.2% | 2.0% |

| Global | 3.0% | 3.0% | 3.0% |