Gestione patrimoniale della vostra previdenza professionale (LPP)

Supportiamo le piccole e medie imprese nella gestione dei loro averi di previdenza (LPP). A tal fine, prendiamo in considerazione la posizione di partenza dell’azienda e ci basiamo su una valutazione indipendente, una gestione attiva e una forte concentrazione sulla nazione.

Il rendimento come contribuente importante

Per le piccole e medie imprese, la previdenza professionale e la relativa scelta della cassa pensione dovrebbero essere qualcosa di più di un obbligo legale. Perché le prestazioni della cassa pensione hanno un’influenza molto maggiore sul patrimonio dell’assicurato rispetto, ad esempio, a un salario leggermente più alto. Quando si sceglie una cassa pensione, spesso si presta troppo poca attenzione al lato degli investimenti (quota di risparmio). Questo nonostante il fatto che circa il 75% dei premi annuali confluisca nella quota di risparmio. Ciò significa che la soluzione della cassa pensione è principalmente una soluzione d’investimento e non un prodotto assicurativo.

Esempio di calcolo

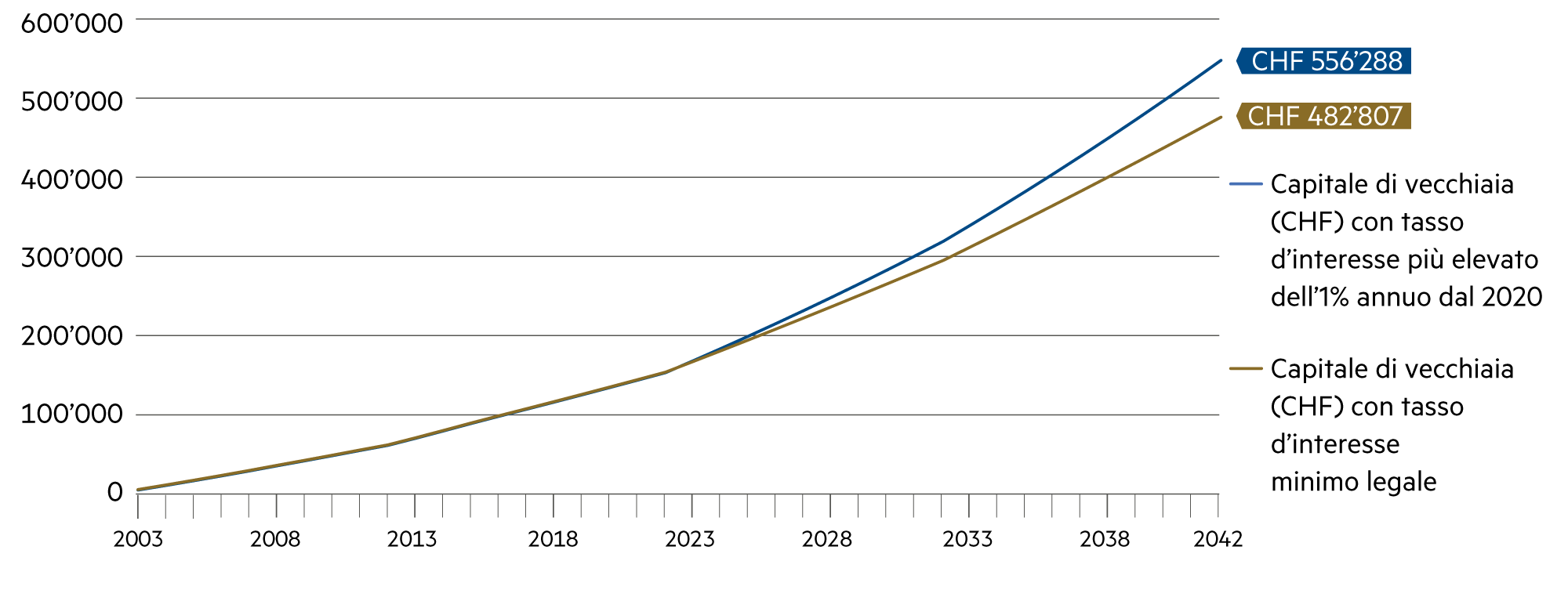

Variazione del capitale di previdenza a causa del tasso d’interesse più elevato

Posizione di partenza: lavoratori nati nel 1978

Salario annuo assicurato: CHF 80’000.–

Un aumento annuo dell’1% degli interessi sul capitale di risparmio (rispetto al tasso d’interesse minimo legale) a partire dal 2023 porta a un avere di vecchiaia LPP superiore di circa CHF 73’000.